Hổ vẫn gầm, đến bao giờ? (II)

Hổ vẫn gầm, đến bao giờ? (II)

Trần Bình

Mặc cho các thành quả và những con số

thống

kê đầy ấn tượng của nền

kinh tế

Trung Quốc (TQ), được công nhận bởi các tổ chức

kinh tế

tài chánh hàng đầu thế giới như World

Bank (WB),

International Monetary Fund (IMF), Moody's Investor Serivices,

không ít nhà kinh tế,

nhà đầu

tư vẫn

hoài nghi thực lực và triển

vọng phát

triển của nền kinh tế TQ. Cuộc tranh luận

của họ có thể giúp làm sáng

tỏ những

vấn đề của nền kinh tế Trung Quốc.

II. Thần kỳ hay Ảo vọng:

1. Đầu tư và sản xuất thừa (overinvestment/overcapacity) có thể dẫn đến tình trạng nền kinh tế quá nóng (overheat) do sản phẩm làm ra vượt quá nhu cầu tiêu thụ là vấn đề trọng tâm của cuộc bàn luận.

Bản báo cáo tháng 8/2009 của công ty đầu tư Pivot Capital Management (PCM), một công trình nghiên cứu công phu (1), đã nhận định rằng hiệu quả đầu tư và phát triển của nền công nghiệp của TQ đã đạt điểm đỉnh, ở mức bão hòa; do đó, sự gia tăng đầu tư để duy trì mức tăng trưởng hiện nay không những sẽ giảm hiệu quả mà còn có khả năng dẫn đến suy thoái và khủng hoảng kinh tế. Nhận định này xây dựng trên các luận cứ sau đây:

-

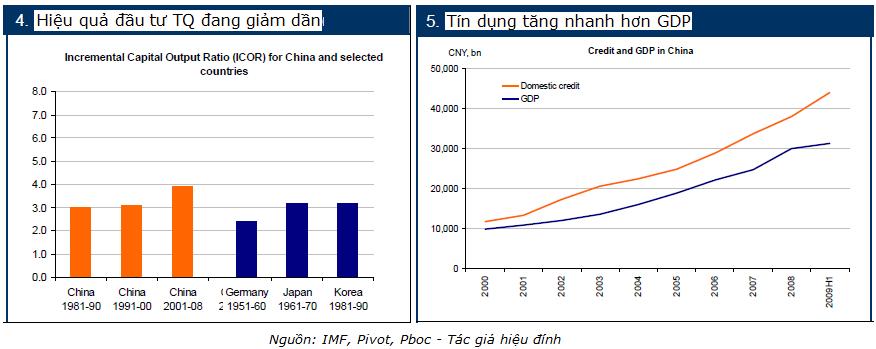

Duy trì một tỷ lệ đầu tư trên GDP cao là con đường phát triển thành công của một số quốc gia trong hậu bán thế kỷ 20 và cũng là con đường phát triển của TQ. Tuy nhiên, nếu 9 năm là thời gian dài nhất mà Thái Lan và Singapore đã duy trì tỷ lệ đầu tư trên 33% GDP, thì TQ đã vuợt qua tỷ lệ này suốt 12 năm qua.

-

Trải qua ba thập niên phát triển, hệ số hiệu quả đầu tư (ICOR) trong hai thập niên đầu hầu như không thay đổi quanh con số 3.0, nhưng hệ số này tăng lên 4.0 giai đoạn 2001-2008, tức là hiệu quả đầu tư đang giảm dần.

-

Để giữ đà tăng trưởng trong bối cảnh khủng hoảng kinh tế, TQ nới lỏng tín dụng trong nước lên đến 50% năm 2009. Nếu tiếp tục mức gia tăng tín dụng 35%, tỷ lệ tín dụng trên GDP có thể lên đến 200% GDP vào năm 2010, là tỷ lệ đã từng xảy ra ngay trước thời kỳ khủng hoảng của Nhật năm 1991 và Hoa Kỳ năm 2008. Do vậy, TQ không thể kéo dài chính sách gia tăng tín dụng nhằm duy trì mức tăng trưởng cao.

-

TQ cũng không thể sử dụng khoản dự trử khổng lồ trên 2 nghìn tỷ USD cho đầu tư, vì các khoản nợ chính phủ, trái phiếu phát hành giải cứu ngân hàng năm 2003, bảo chứng nợ ngân hàng gộp lại khoảng 1.7 nghìn tỷ, và dòng đầu tư nóng nước ngoài ước tính 500 tỷ USD đang chảy dần ra nước ngoài.

-

Công nghiệp (manufacturing) là một trong ba lĩnh vực chính thu hút vốn đầu tư của TQ. Năng lực sản xuất công ngiệp TQ đã đạt mức của các nước phát triển, đã bão hòa, và phạm vi mở rộng rất hạn hẹp. Ví dụ, sản lượng thép TQ sản xuất 500 triệu tấn, bằng EU, Nhật, Hoa Kỳ và Liên Xô gộp lại. Năng lực sản xuất thép thừa (idle capacity) 166 triệu tấn, bằng sản lượng của Nhật và Nam Hàn gộp lại. Lượng xi-măng TQ tiêu thụ 1 nghìn 350 tỷ tấn tương đương với lượng tiêu thụ của thế giới, và năng lực sản xuất xi-măng thừa 340 triệu tấn, bằng sản lượng của Ấn Độ, Hoa Kỳ và Nhật cộng lại. Năng lực sản xuất nhôm thừa của TQ tương đương với sản lượng tổng hợp của Brazil và Ấn Độ.

-

Ngành xây dựng là địa hạt thu hút đầu tư lớn khác để đáp ứng nhu cầu đô thị hóa. Mức độ đô thị hóa 45% của TQ do WB tường trình thấp hơn thực tế đến 20% vì tiêu chuẩn xếp loại đô thị của TQ cao hơn tiêu chuẩn quốc tế. Như vậy, lượng dân cư cần đô thị hoá sẽ chỉ ở khoảng 100 triệu thay vì 350 triệu. Hơn thế nữa, theo IMF, tỷ lệ dân TQ sở hữu nhà cửa lên đến 86%. Do đó, nhu cầu xây dựng nhà cửa, đô thị không còn cao như trước đây. Cần lưu ý rằng đô thị hoá và xây dựng không chỉ là cách nâng cao GDP dễ, nhanh mà còn là phương cách làm giàu của các viên chức nhà nước.

-

Cơ sở hạ tầng là phạm vi thứ ba thu hút nhiều đầu tư. Tính theo tỷ lệ diện tích lãnh thổ, mật độ dân số sống tập trung và số lượng sông ngòi giữa TQ và Hoa Kỳ, thì TQ có số km đường tráng nhựa, cao tốc tương đương với Hoa Kỳ và số cầu vượt qua Hoa Kỳ. Ngành hoả xa TQ chưa phát triển cao với 80 nghìn km, đứng thứ 3 thế giới sau Hoa Kỳ và Liên Xô, đang được đầu tư 420 tỷ USD để xây dựng thêm 63 nghìn km trong giai đoạn 2009-2012. TQ còn có nhiều công trình hạ tầng lãng phí và phô trương. 37 trên 44 phi trường xây dựng giai đọan 2005-2010 tọa lạc ở những vùng dân cư thưa thớt miền Tây, và nhiều công trình hoành tráng đã thực hiện, mà điển hình là tuyến đường xe lửa cao nhất thế giới Quinghai-Tibet và đưòng xe lửa hoả tốc sử dụng công nghệ từ trường Shanghai.

-

Sau cùng, giả thuyết cho rằng gia tăng tiêu thụ nội địa có thể giúp TQ duy trì mức tăng trưởng hiện nay là không thực tế. Để đạt được điều này, mức tăng trưởng thị trường nội địa phải đạt 20-30% mỗi năm. Mức tăng thị trường nội địa ở thời kỳ cao nhất của Nhật cũng chỉ đến 12%. Trên thực tế, mức tăng trưởng tiêu thu nội địa của TQ giai đoạn 1997-2007 là 8.2% và tỷ lệ lợi tức hộ dân cư trên GDP giảm 20% từ 1999-2008.

Tuy đồng quan điểm với nhóm PCM trong nhận định rằng mức tăng trưởng của TQ sẽ chậm dần lại, song Pam Woodall, qua bài bình luận Con Rồng Vẫn Gầm trên tờ The Economist tháng 11/2009 (2), có cái nhìn lạc quan hơn về viễn cảnh của nền kinh tế TQ. Ông cho rằng nền kinh tế TQ ngày nay có nhiều lợi thế hơn so với nước Nhật Bản vào trước thời kỳ khủng hoảng cuối thập niên 80, do đó, ít có khả năng TQ sẽ lâm vào tình trạng suy thoái và khủng hoảng kinh tế như đã từng xảy ra với Nhật Bản ở thập niên 90:

-

Khác với Nhật Bản vào thập niên 80, TQ ngày nay đang ở giai đoạn đầu của phát triển, vẫn còn có thể tiếp tục phát triển, bắt kịp các nước giàu, qua việc gia tăng dung lượng vốn và nâng cao năng suất. Dung lượng vốn (capital stock) của TQ hiện chỉ bằng phân nửa của Nhật Bản, và gần phân nửa lực lượng lao động ở khu vực nông nghiệp có thể chuyển dần qua ngành công nghiệp và dịch vụ.

-

Mặc dù có tình trạng đầu tư quá tải trong một số lĩnh vực, như ở ngành thép, song mối lo ngại về đầu tư thừa là sự phóng đại.

-

Không như nước Nhật thường bị đem ra chế giễu là đã xây dựng đường xá đến chỗ không (to nowhere) vào thời kỳ trước khủng hoảng nhằm duy trì mức tăng trưởng kinh tế, TQ vẫn có nhu cầu đầu tư cải thiện cơ sở hạ tầng công cộng, cần thiết cho công cuộc phát triển mai sau.

2. Các con số thống kê của nền kinh tế Trung Quốc là vấn đề quan trọng khác thường được bàn luận. Luật gia Gordon Chang, tác giả quyển sách The Coming Collapse of China (Trung Quốc trên con đường suy sụp) ấn hành năm 2001, và nhà đầu tư tỷ phú Jim Chanos là hai trong số các nhà nghiên cứu, nhà đầu tư đặt vấn đề trung thực của các con số thống kê của TQ.

Chanos nổi danh từ năm 2001 khi ông sớm phát hiện ra sự ngụy tạo trong các bản báo cáo tài chánh của công ty Enron, nhanh chóng bán đi các cổ phiếu Enron trước khi công này sụp đổ. Chang và Chanos cho rằng TQ ngụy tạo ra các con số thống kê, chẳng hạn như tỷ lệ thất nghiệp thấp hơn con số thực, nhầm phục cho mục tiêu chính trị. Một ví dụ khác được hai ông nêu lên là những con số chênh vênh giữa bảng báo về số lượng xe bán tháng 8/2009 tăng vọt lên 94.7 %, trong khi đó, lượng xăng dầu tiêu thụ gia tăng trong cùng thời kỳ chỉ có 6.4% (3).

Song, Jim O'Neill, người đứng đầu bộ phận nghiên cứu của công ty đầu tư tầm cỡ thế giới Goldman Sachs lại bác bỏ các luận cứ ngờ vực về các con số thống kê của nền kinh tế TQ. Theo ông, "nếu như có điều gì đáng nói, thì đó chính là nền kinh tế TQ đang bị đánh giá thấp" (4). Một số nhà nghiên cứu lưu ý rằng vì đồng yuan đạng được định giá thấp, do đó, các chỉ số kinh tế khi chuyển đổi từ đồng Yuan qua USD thấp hơn con số thực.

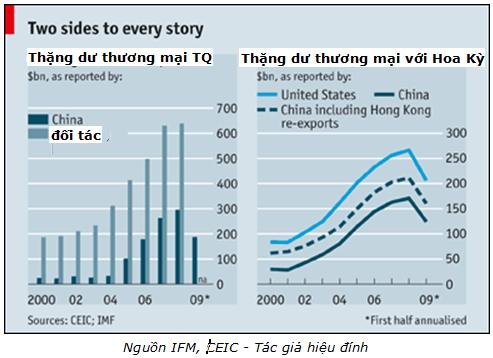

Bài bình luận trên tờ The Economist dưới tựa đề Liệu Trung Quốc có cố ý hạ thấp con số thống kê về thặng dư thương mại cũng đã nêu lên con số thặng dư thương mại do TQ báo cáo thấp hơn đáng kể so với con số thâm hụt thương mại do các nước trao đổi mậu dịch với TQ tường trình. Thực ra, sự chênh lệch này là do một phần đáng kể hàng xuất khẩu của TQ đi qua ngõ Hong Kong, do đó việc theo dõi hàng TQ xuất từ Hong kong thường gặp khó khăn. Hơn thế nữa, Hong Kong lại tăng giá hàng TQ thêm khoảng 25% khi tái xuất khẩu và cách tính các phí tổn liên quan đến dịch vụ xuất giữa nước xuất và nhập cũng khác nhau (5).

***

Qua bài viết Sự Hồi phục của nền Kinh tế TQ - Thần diệu hay Ảo tưởng, đăng trên tờ TIME tháng 11/2009, Cesar Bacani ví von nền kinh tế TQ và các quan điểm đối nghịch của các nhà đầu tư, nhà nghiên cứu với giai thoại Con voi và anh mù.

Chanos, nhà đầu tư tỷ phú, thì nhận định rằng "Nền kinh tế chỉ huy sau cùng đã phát triển như vậy là Liên Xô, đổ vốn đầu tư vào các nhà máy kém hiệu quả, các đập nước bị vỡ, nhà máy nguyên tử xảy ra tai nạn, v..v.. Trung Quốc cũng đang đi theo con đường như thế".

Jim O'Neill, công ty Goldman Sachs, từng giao dịch và viếng thăm TQ từ hai thập niên qua, lại cho rằng "Trung Quốc là câu chuyện kinh tế quan trọng nhất của thời đại chúng ta, và rất có thể đến thế hệ con cháu chúng ta".

Thế nhưng, theo quan điểm của Nhóm PCM, nền kinh tế TQ đã đạt điểm đỉnh và đang trên đà suy thoái. Viễn cảnh của nền kinh tế TQ, hoặc là mức tăng trưởng sẽ hạ thấp dần trong thập niên tới, hoặc là sẽ xảy ra sự suy giảm đầu tư đột ngột đi đôi với cuộc khủng hoảng tài chính.

Cũng như PCM, Pam Woodall dự đoán rằng mức tăng trưởng của TQ sẽ giảm dần xuống còn khoảng 7% trong vài năm tới, song ông cho rằng đây vẫn một trong những mức tăng trưởng cao nhất thế giới. Pam dự đoán nền kinh tế tương lai của TQ sẽ bớt lệ thuộc vào xuất khẩu. Khi xuất khẩu của nước Nhật đạt 10% thế giới, thì tỷ lệ này giảm dần vì đồng Yen tăng giá. Tương tư, nền xuất khẩu của TQ ở ngưỡng cửa 10%, đang chịu áp lực mạnh mẽ của thế giới sẽ phải nâng giá. Mặc khác, nếu đẩy mạnh đầu tư vào cơ sở hạ tầng nhầm kích thích phát triển kinh tế là giải pháp ngắn hạn, thì về lâu dài, TQ sẽ phải phát triển thị trường tiêu thụ nội địa qua các chính sách tái phân phối lợi tức kinh doanh từ các công ty đến các hộ dân cư, cải thiện hệ thống an sinh xã hội và y tế. Với sự suy giảm về tỷ lệ xuất khẩu và gia tăng thị trường nội địa, thặng dư cán cân thanh toán hàng năm của TQ sẽ quân bình hơn, ở mức 5%, giảm phân nửa so với thời kỳ cao điểm năm 2007; và như thế, sự phát triển của nền kinh tế TQ sẽ đi vào ổn định hơn (6).

Tầm quan trọng của thị trường nội địa của TQ cũng được các ông Richard Dobbs, Andrew Grant, và Jonathan Woetzel nhấn mạnh trên bài viết Hãy mở cửa cho giới tiêu thu Trung Quốc, đăng trên Newsweek tháng 9/2009. Các vị này nhận định rằng, trong khi khả năng tiêu thụ của các nước phát triển sẽ không thể trở lại như thời kỳ trước khủng hoảng vì tuổi già của thế hệ hậu thế chiến, nguồn tiết kiệm đang cạn kiệt dần và gánh nặng thuế má gia tăng, thì Châu Á và các nền kinh tế mới nổi, mà TQ là nước đầu đàn, sẽ có thêm khoảng 1 tỷ dân số vào năm 2015, với thành phần trung lưu ngày một đông đảo, hứa hẹn sẽ góp phần gia tăng thị trường tiêu thụ thế giới. Do đó, sự thành bại của TQ trong nỗ lực gia tăng sức tiêu thụ của thị trường nội địa sẽ là yếu tố tối hệ trọng, không chỉ riêng với TQ, mà còn cho cả quá trình hồi phục của nền kinh tế thế giới (7).

Sự thành bại của nền kinh tế TQ còn sẽ ảnh hưởng sâu sắc đến nền kinh tế Hoa kỳ hiện đang chiến đấu vất vả, cố thoát ra khỏi thời kỳ suy thoái, Dan Carter đã cảnh báo như thế qua bài viết Nền Kinh tế Trung Quốc là Thần diệu hay Ảo vọng trên tờ airamerica.com (8). Hoa Kỳ đang lệ thuộc vào TQ để tài trợ khoản nợ quốc gia. Theo bộ Ngân khố Hoa Kỳ, TQ hiện là chủ nợ lớn nhất của Hoa Kỳ (9).

Và cũng với mối quan ngại này, Cesar Bacani, đã kết thúc bài viết Sự Phục hồi nền kinh tế TQ - thần diệu hay Ảo tưởng: "Thật khó mà biết ai đúng ai sai, nhưng vì lợi ích của 1.3 tỷ dân Trung Quốc và của chính chúng ta, hãy hy vọng rằng các phân tích của Jim Chanos sai và Jim O'Neill là đúng.

*

Tuy các phân tích về mặt lý thuyết trong tài liệu của công ty đầu tư PCM dẫn tới kết luận rằng, do các khoản nợ lớn và đầu tư ngắn hạn đang rút dần, Trung Quốc (TQ) không có khả năng sử dụng khoản dự trữ ngoại khối trên 2 nghìn tỷ USD, song các nhà nghiên cứu như Ken Davies, Michael Forsythe lại cho rằng với nguồn dự trữ dồi dào này, TQ có khả năng mởi rộng đầu tư ra nước ngoài và tăng cường sức mạnh quân sự. Trên thực tế, các báo cáo cho thấy các khoản đầu tư của TQ ra nước ngoài và chi phí quốc phòng vẫn gia tăng mạnh mẽ.

Những diễn biến này tuy không làm ngạc nhiên giới quan sát, song cũng đã gây không ít mối quan ngại vì TQ hiện là quốc gia có chế độ chuyên quyền. Sự phát triển nhanh chóng của nền kinh tế TQ còn là một thách thức với cuộc vận động dân chủ.

(Xem tiếp Phần III)

Trần Bình - tháng 12/2009

(1) China's Investment Boom the Great Leap Into the Unknown - Pivot Capital Management -

(2) The dragon still roars - How sustainable is China’s economic boom? - The Economist

(3) China's Economic Recovery: Miracle or Mirage? - Time - Recovery

(4) Time - Recovery

(5) Is China deliberately understating the size of its trade surplus? - The Economist

(6) Time - Recovery

(7) Unleashing the Chinese Consumer - Newsweek

(8) Is China Economic Miracle A Mirage?

(9) MAJOR FOREIGN HOLDERS OF TREASURY SECURITIES - US Department of Treasury

Các thao tác trên Tài liệu