Kế toán ngân sách của Việt Nam: thật không giống ai

Thử tìm hiểu thêm về cách kế toán ngân sách của Việt Nam: thật không giống ai

Vũ Quang Việt

Bài này nhằm mục đích nêu lên yêu cầu nhà nước Việt Nam tiếp thu chuẩn mực quốc tế trong kế toán ngân sách nhà nước. Bài khá chuyên môn nhưng có thể có lợi ích cho nhưng người muốn hiểu về phương pháp kế toán ngân sách của Việt Nam, và cũng là nhằm đề nghị Bộ Tài chính xem lại cách làm kết toán của mình. Số liệu dùng trong bài là quyết toán ngân sách năm 2012 Bộ Tài chính (BTC) trình và được Quốc hội thông qua. Bội chi quyết toán do BTC đưa ra chỉ là con số được đưa ra để làm bằng với con số vay đưa ra, chứ không phải từ kết quả của cân đối tổng thể. Rõ ràng là các quĩ, và ứng trước hay vay Ngân hàng Nhà nước (NHNN) đã không được làm rõ. Người ta cũng có thể tự hỏi tại sao ngân sách thiếu hụt hàng năm rất lớn mà vẫn có dòng tiền rất lớn từ năm trước chuyển sang năm sau, Thí dụ, bội chi năm 2012 theo BTC là 173,815 tỷ, nhưng tiền chuyển từ năm 2012 sang năm 2013 lên tới 166,460 tỷ (dư một số không?). Bài viết cũng kèm theo tệp Excel về số liệu để độc giả xem xét (xem cuối bài). Bài này phải nói chỉ có thể thực hiện được vì quyết định minh bạch hoá của BTC. Hy vọng BTC sẽ minh bạch hoá hơn trong tương lai.

A. Nhận xét:

1. Nguyên tắc làm kế toán của VN có vẻ không giống ai, không theo chuẩn quốc tế, nên khó hiểu về ý nghĩa kinh tế và do đó khó phân tích kể cả phân tích so sánh với các nước khác.

2. Nguyên tắc làm kế toán của ngân sách theo chuẩn quốc tế cũng giống như kế toán doanh nghiệp, tức là theo hai nguyên tắc:

a/ nguyên tắc bốn cột (tức là phải ghi bốn cột cho một thanh toán: hàng chuyển đi/nhận được và tiền/hay phương tiện chi trả tương ứng giữa hai đối tượng),

b/ nguyên tắc dồn tích (accrual recording principle), tức là nếu hàng đã mua/bán thì phải ghi là mua/bán theo nghĩa chi phí/doanh thu, và tiền chưa trả/chưa nhận thì ghi là nợ phải trả (liability, tiêu sản), nợ phải đòi (financial asset, tích sản tài chính) trong tài khoản tài chính.

3. Hai nguyên tắc trên đòi hỏi việc phân chia rõ ràng ra 3 phần trong kế toán:

a/ Kế toán chi thu (gồm cả thường xuyên lẫn đầu tư). Kế toán này cho phép tính ra bội chi/bội thu.

b/ Kế toán tài chính (phân biệt chi trả và thu nhận tài chính, bao gồm trả nợ gốc). Kế toán này cho phép tính ra vay/cho vay trong kỳ. Nếu là bội chi trong (a) thì phải giải quyết bằng đi vay trong (b). Hai con số từ (a) và (b) phải bằng nhau.

c/ Kế toán tài sản, bao gồm tài sản cuối kỳ và tài sản đầu kỳ. Nếu là phần tài chính thì bội chi ở (a) đưa đến vay nợ ở (b), và như vậy làm tăng số nợ trong ngân sách quốc gia.

4. Không hiểu rõ ngân

sách Việt Nam dùng nguyên tắc nào. Nhưng khi xem xét thì cách ghi ở VN

đã không thể đưa đến số

liệu có thể hiểu và dùng để

phân tích được.

5. Ngoài các vấn đề đã nêu trên, VN còn có quĩ tài chính nhà nước, do cơ quan thẩm quyền thành lập, có thu chi nhưng nằm ngoài ngân sách. Nhà nước có thể hổ trợ vốn điều lệ của các quĩ này (khoản 11, điều 8 Luật năm 2015). Vấn đề này không bàn ở đây.

6. Ngân hàng nhà nước được phép tạm ứng cho ngân sách để xử lý thiếu hụt theo quyết định của Thủ tướng (khoản 2 điều 28, Luật 2015). Tạm ứng này theo nguyên tắc là ngân sách vay của NHNN mà không chịu lãi. Đây là cơ sở đưa đến chi tiêu quá đáng của chinh phủ, và phát hành tiền gây lạm phát.

B. Phân tích cách ghi ngân sách năm 2012

Ở dưới, tôi thử xem cách ghi ngân sách qua cách ghi cho năm 2012 để tìm ra nguyên tắc và ý nghĩa của chúng nhưng hình như ở Việt Nam cách ghi chỉ là tiền ra tiền vào.

Đầu tiên là xem quyết toán của Quốc hội năm 2012 (tức là con số cuối cùng, chính xác nhất), sau đó là thử ghi lại để tìm hiểu ý nghĩa.

1. Kế toán kiểu Việt Nam

Về quyết toán năm 2012, Nghị quyết số: 30/2009/QH12 của Quốc Hội viết như sau:

“Điều 1. Phê chuẩn quyết toán ngân sách nhà nước năm 2012:

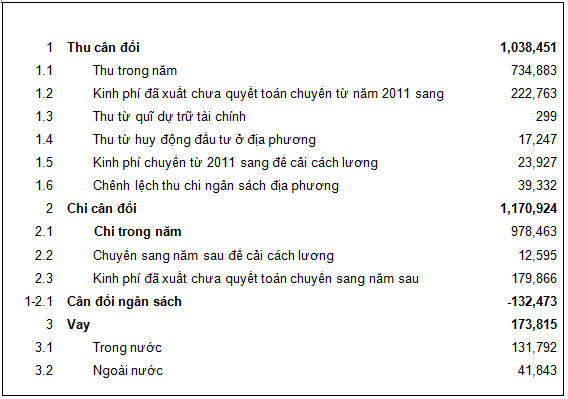

1. Tổng số thu cân đối ngân sách nhà nước là 1,038,451 tỷ đồng (...) bao gồm cả số thu chuyển nguồn từ năm 2011 sang năm 2012, thu kết dư ngân sách địa phương năm 2011, thu huy động đầu tư của ngân sách địa phương và thu từ quỹ dự trữ tài chính theo quy định của Luật ngân sách nhà nước;

2. Tổng số chi cân đối ngân sách nhà nước là 1,170,924 tỷ đồng (...) bao gồm cả số chi chuyển nguồn từ năm 2012 sang năm 2013;

3. Bội chi ngân sách nhà nước là 173,815 tỷ đồng (...) bằng 5,36% tổng sản phẩm trong nước (GDP), không bao gồm số kết dư ngân sách địa phương.

Nguồn bù đắp bội chi ngân sách nhà nước: vay trong nước 131,972 tỷ đồng (...) vay ngoài nước 41,843 tỷ đồng (...)).”

Cách ghi của BTC ở trên được trình bày thành bảng 1 ở dưới. Với cách ghi này, không thể tạo ra cân đối là -173,815 tỷ như BTC hay Quốc hội tuyên bố. Bảng ở dưới đã thu gọn lại cho thấy cân đối chỉ có -132,473 tỷ. Lý do là BTC muốn giữ bội chi của nhà nước bằng bội chi của ngân sách trung ương, và chỉ chuyển số, chứ không làm cân đối.

Bảng 1. Báo cáo quyết toán cuối cùng của BTC 2012 (đơn vị: tỷ đồng)

2. Kế toán theo chuẩn Liên Hiệp Quốc

Chuẩn LHQ là chuẩn được IMF và các tổ chức quốc tế yêu cầu các nước tuân thủ.

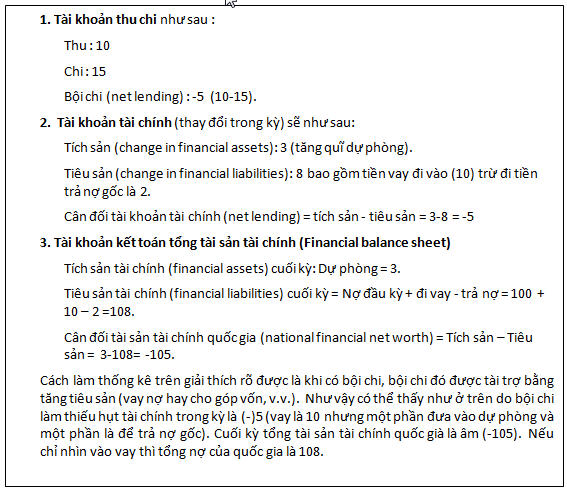

Cứ lấy một thí dụ đơn giản để hiểu chuẩn này như thế nào. Thí dụ một quốc gia A ngay đầu kỳ đã có nợ là 100. Trong kỳ, nước A thu 10 đồng và dùng tới 20 đồng, trong đó 15 đồng là chi (thường xuyên cho hàng hoá, dịch vụ, trả lương, khấu hao và chi đầu tư cũng như chuyển nhượng cho dân), 3 đồng là lập quĩ dự phòng, còn 2 đồng là trả nợ (vốn). Như vậy nước A thiếu hụt 10 đồng phải đi vay.

Cách ghi sẽ như sau:

Ta thấy cách ghi trên đưa đến kết quả là cân đối thu chi phải bằng với cân đối tài chính. Và nó cũng cho thấy việc tính kết toán tài sản tài chính cho phép thấy được tổng nợ của ngân sách là bao nhiêu. (Nợ bao quát vay và các khoản khác).

Nếu đi vào chi tiết (nhưng bài này không đi vào), có thể thấy là VN không theo chuẩn quốc tế. Thí dụ các thanh toán sau không phải là chi: bỏ tiền/ rút tiền từ các quĩ như quĩ dự phòng, dự trữ tài chính. Thí dụ các thanh toán sau không phải là thu: ngân sách năm trước chuyển sang năm sau; ngân sách đã xuất năm trước nhưng chưa quyết toán (không phải là thu mà là chi ở năm trước); và huy động tài chính góp vốn (không phải là thu mà là tăng tiêu sản tài chính).

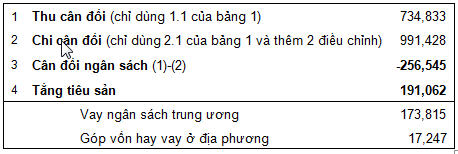

Nếu theo chuẩn quốc tế, ngân sách thu chi trong bảng 1 được tổ chức lại như trong bảng 2. Thực chất nếu tính theo chuẩn mực quốc tế, bội chi ngân sách là -246,565 tỷ nếu các khoản thu chi được hiểu đúng. Vay như nói ở trên là 173,815 tỷ. Nhưng trong kế toán, tiêu sản (nợ) 191,062 tỷ phải bao gồm cả vay lẫn góp vốn đối với các công trình ở địa phương theo khoản 3 Điều 8 của Luật NS 17,243 tỷ. Rõ là có sai số vì tăng tiêu sản trên chưa bằng bội chi -246,565, mà theo nguyên tắc phải bằng.

Bảng

2. Kế toán theo chuẩn quốc tế (2012, đơn vị: tỷ đồng)

Nói chung, do số liệu không đầy đủ và không rõ ràng nên cách tính của BTC và ngay cách ghi theo chuẩn quốc tế ở bảng 2 cũng chưa đạt chuẩn là số vay nợ thêm không bằng bội chi ngân sách. Thiếu sót của cách tính ở đây là giả thiết được sử dụng là tiền trả nợ là trả lãi, tức là chi. Nếu phần lớn là trả vốn thì tổng chi sẽ nhỏ hơn, và bội chi sẽ nhỏ hơn. Thiếu sót thứ hai là vấn đề “tạm ứng” của NHNN đã không được đưa vào kế toán ngân sách. Nếu đưa vào thì phải coi là vay.

Tuy vậy với chuẩn quốc tế, bội chi ngân sách năm 2012 là 256,545 tỷ chứ không phải 173,815 tỷ. Như thế bội chi thực có thể cao hơn quyết toán gần 50%. Đó chính là vì vượt dư toán cao hơn 30%.

Vũ Quang Việt

Tham khảo

1. System of National Accounts 2008 (SNA2008): Chuẩn thống kê kinh tế của Liên Hiệp Quốc, được các tổ chức quốc tế như UN, IMF, World Bank, OECD và EU thông qua. Coi http://unstats.un.org/unsd/nationalaccount/docs/SNA2008.pdf, đặc biệt là chương 22.

2. IMF’s Government Finance Statistics Manuals and Guides, http://www.imf.org/external/pubs/ft/gfs/manual/gfs.htm: Chỉ dẫn cụ thể hơn việc thực hiện các nguyên tắc của SNA2008.

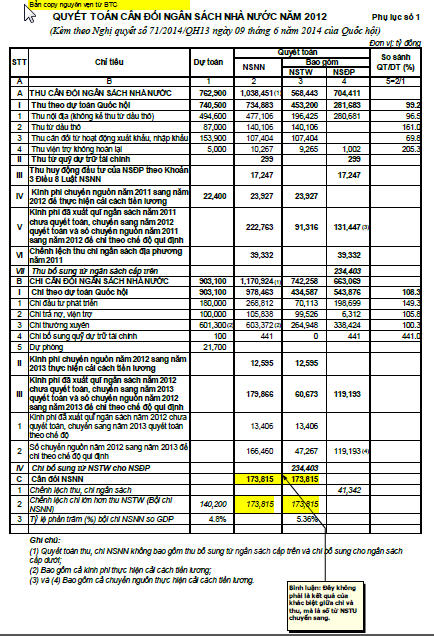

Phụ lục: Hình chụp trang Excel "Phụ lục số 1" trong tài liệu "Quyết toán cân đối ngân sách Nhà nước năm 2012" của Bộ Tài chính. Bạn đọc có thể bấm vào tệp kèm để mở ra bản pdf, dễ đọc hơn.

Các thao tác trên Tài liệu