Kinh tế Việt Nam, Hiện trạng và Viễn cảnh (Phần II)

Kinh

tế Việt

Nam,

Hiện trạng và

Viễn cảnh (Phần II)

Trần Bình

Nền tảng năng lực cạnh tranh (NLCT) bao gồm các yếu tố cốt lõi tạo ra sự phát triển và thịnh vượng. Đó là các lợi thế tự nhiên, NLCT vĩ mô và NLCT vi mô. Các chỉ dấu này bộc lộ các nguyên nhân gốc rễ của các kết quả kinh tế ở phần I.

II. NỀN TẢNG NĂNG LỰC CẠNH TRANH

A. Lợi Thế Tự Nhiên: Lợi thế Tự nhiên là các yếu tố sẵn có, bao gồm vị trí địa lý, qui mô dân số và tài nguyên thiên nhiên.

-

Vị trí Địa lý và Qui mô Dân số. Mặc dù phải đối đầu với ảnh hưởng của biến đổi khí hậu, Việt Nam hiện có các điều kiện thuận lợi về vị trí địa lý và qui mô dân số; tuy nhiên, các lợi thế này vẫn chưa được khai thác hiệu quả để nâng cao NLCT quốc gia.

Với vị trí trung tâm châu Á và bờ biển dài, Việt Nam có tiềm năng phát triển du dịch biển, nông nghiệp và kinh tế biển. Nhưng cho đến nay, việc khai thác các lợi thế này chỉ đạt hiệu quả thấp, nhất là các dịch vụ hải cảng. Việt Nam cũng chưa khai thác tương xứng với tiềm năng của lợi thế vị trí địa lý để trở thành trung tâm Đông Dương và cầu nối giữa Trung Quốc và các nước ASEAN.

Bên cạnh các lợi thế trên, vị trí ven biển trong khu vực khí hậu nhiệt đới gió mùa, Việt Nam phải đối đầu với thiên tai và dịch bệnh. Hội nghị Copenhagen năm 2009 khẳng định Việt Nam nằm trong số năm quốc gia chịu ảnh hưởng nghiêm trọng nhất của biến đổi khí hậu, như tình trạng ngập chìm của đồng bằng sông Hồng và Mê Kông (NLCT p.60).

-

Tài nguyên Thiên nhiên. Việt Nam có trữ lượng tài nguyên dồi dào, bao gồm than (6 tỷ tấn), dầu mỏ (3-4 tỷ thùng), khí đốt (50-70 tỷ mét khối), bauxite (6-8 tỷ tấn), uranium (200-300 nghìn tấn), và các kim loại khác như sắt, nhôm, đồng, vàng, thiết, chì... Song, tình trạng gia tăng khai thác hiện nay có thể dẫn đến những rủi ro nghiêm trọng trong việc bảo tồn, phát triển nguồn tài nguyên, và còn tạo tâm lý ỷ lại, thay vì nỗ lực vào đầu tư và sáng tạo nguồn năng lực mới (NLCT p.61).

B. Năng lực Cạnh tranh Kinh tế vĩ mô:

Năng lực Cạnh tranh Vĩ mô xác định bối cảnh chung của các hoạt động kinh tế, bao gồm chất lượng của hạ tầng xã hội (giáo dục, y tế), thể chế chính trị, và các chính sách vĩ mô (ngân sách, tiền tệ). Chúng "không tác động trực tiếp lên năng suất, nhưng tạo điêu kiện cho năng suất được phát huy". Thường thì các yếu tố NLCT vĩ mô do chính phủ kiểm soát và tác động.

Tổng quan, theo bảng xếp hạng Chỉ số NLCT Quốc gia của Việt Nam năm 2009, Việt Nam đứng thứ 92 hay dưới 70% các nước được xếp hạng. Tuy nhóm chỉ số về hạ tầng xã hội và thể chế chính trị của Việt Nam ở thứ hạng trung bình (72), nhưng hạng thứ thấp của chính sách kinh tế vĩ mô (110), đặc biệt về chỉ tiêu lạm phát và chính sách tài khoá, đã kéo thứ hạng NLCT của Việt Nam xuống thấp, với vị trí 92 (NLCT p.62).

-

Hạ tầng Xã hội. Việt Nam đứng thứ 85 về hạ tầng xã hội bao gồm các dịch vụ xã hội cơ bản giáo dục và y tế, là hai yếu tố nền tảng đối với việc phát triển nguồn nhân lực. Tỷ lệ biết chữ khá cao so với trình độ phát triển và khả năng tiếp cận dịch vụ y tế tương ứng với trình độ phát triển. Tuy nhiên, tỷ trọng chi phí cho các dịch vụ này trên tổng số chi của hộ gia đình tiếp tục gia tăng, trở thành gánh nặng cho thành phần dân chúng có thu nhập thấp, và gia tăng mức độ bất bình đẳng trong khả năng tiếp cận các dịch vụ giáo dục và y tế giữa các nhóm dân số. Riêng về giáo dục, mặc dù ngân sách không ngừng gia tăng trong những năm gần đây, song vẫn thấp so với nhu cầu bởi nguồn ngân sách hạn chế, trong khi đó việc huy động tài chánh từ tư nhân vẫn rất thấp. Ngân sách dành cho giáo dục đại học chỉ chiếm 10-12% ngân sách giáo dục và cho đến nay chỉ có 4 trường đại học nước ngoài được cấp giấy phép, trong số đó chỉ có một trường đi vào hoạt động. Chất lượng của hai ngành dịch vụ cơ bản này thấp, không đáp ứng với yêu cầu phát triển; vấn đề này sẽ được đào sâu hơn khi phân tích hạ tầng nhân lực ở phần NLCT vi mô (NLCT p.62).

-

Hạ tầng Chính trị. Năng lực cạnh tranh hạ tầng chính trị của Việt Nam dựa trên chất lượng và hiệu quả của hệ thống pháp luật, hệ thống chính trị và việc hoạch định chính sách kinh tế.

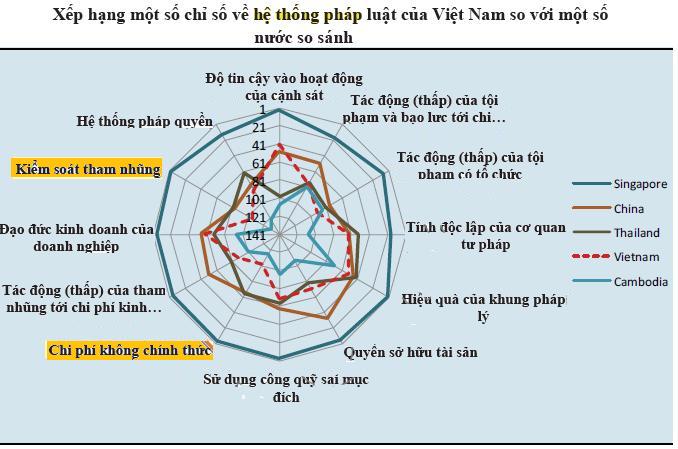

Hệ thống pháp luật. Mặc dù đã được cải thiện đáng kể trong thập niên qua, kết quả điều tra Chỉ số Năng lực Cạnh tranh Quốc gia (CCI) năm 2009 cho thấy hiệu quả của hệ thống pháp luật của Việt Nam vẫn yếu kém, đứng thứ 72, thấp hơn 55% các nước tham gia cuộc điều tra. Tuy chất lượng văn bản luật xây dựng tương đối tốt so với trình độ phát triển, song hiệu quả thực thi hệ thống luật pháp mới là vấn đề. Qua biểu đồ so sánh hệ thống pháp luật dưới đây của các nước trong khu vực, theo đó, chỉ số ở vị trí càng gần tâm điểm, thứ hạng càng thấp, thì trình trạng thiếu minh bạch và tham nhũng vẫn là hai vấn đề nghiêm trọng nhất. Việt Nam đúng thứ 120 trong số 180 nước trong bảng xếp hạng về mức độ tham nhũng năm 2009 của Tổ chức Minh bạch Quốc tế. Theo kết quả cuộc điều tra NLCT PCI 2009, 53% công ty phải chi hoa hồng để có được hợp đồng của chính phủ và 61% công ty phản ảnh rằng quan hệ cá nhân với các viên chức chính phủ là quan trọng để có thể tiếp cận các văn bản pháp qui của các tỉnh (NLCT p.64).

-

Thể chế chính trị. Mức độ ổn định chính trị của Việt Nam được xếp hạng khá cao theo chỉ số CCI của WEF và chỉ số điều hành toàn cầu của WB, chỉ đứng sau Singapore trong khu vực. Đây cũng là lợi điểm cạnh tranh dưới mắt các nhà đầu tư. Song, mặt khác, "mức độ phân quyền địa phương cao đã dẫn đến trình trạng áp dụng chính sách không nhất quán" giữa các cấp và các địa phương. Chẳng hạn, trong 48 tỉnh được Bộ Tài chính khảo sát năm 2006, 32 tỉnh đã ban hành thêm các văn bản trái luật, biệt đãi các nhà đầu tư nước ngoài nhằm thu hút đầu tư. Chỉ số xếp hạng về tiếng nói (người dân) và giải trình trách nhiệm của các cấp hành chính thấp, chỉ nhích hơn Trung Quốc và kém xa các nước trong khu vực (NLCT p.66).

Hoạch định chính sách. Qui trình hoạch định chính sách hiện nay bộc lộ một số hạn chế, sự "thiếu linh hoạt, chưa chặt chẽ; không phù hợp và rõ ràng; thiếu tầm nhìn, trọng tâm; chồng chéo, còn áp đặt chủ quan và thiếu minh bạch" đã dẫn đến hiệu quả thấp trong việc thực hiện. Theo nhóm nghiên cứu, nguyên nhân sâu xa của các hạn chế này là do thiếu sự tham dự của khu vực tư nhân và các nhóm bị chính sách tác động, và thiếu sự phối hợp giữa các Bộ trong quá trình xây dựng và thực hiện chính sách. Ngoài ra, cơ chế ra quyết định dựa trên sự đồng thuận, thiếu trách nhiệm giải trình cá nhân đã không khuyến khích các cải cách mạnh dạn, phản ứng nhanh chóng trước tình thế. Thứ nữa, hiệu quả của việc hoạch định chính sách còn bị hạn chế bởi chất lượng đội ngũ công chức, với một "bộ máy hành chính cồng kềnh, tuyển dụng và cất nhắc dựa trên quan hệ thân hữu, tham nhũng". (NLCT p.68).

-

Chính sách Vĩ mô: Sau một thời kỳ khá ổn định, kinh tế vĩ mô của Việt Nam trải qua nhiều biến động kể từ năm 2007, khi nguồn vốn FDI tăng đột ngột, trong khi khả năng hấp thụ của nền kinh tế và năng lực quản lý vĩ mô còn giới hạn. "2007-2008 là giai đoạn Việt Nam trải qua tình trạng vĩ mô bất ổn nhất, trước khi cuộc khủng hoảng tài chánh toàn cầu xảy ra, điều này chứng tỏ bất ổn vì chủ yếu phát xuất từ nguyên nhân bên trong".

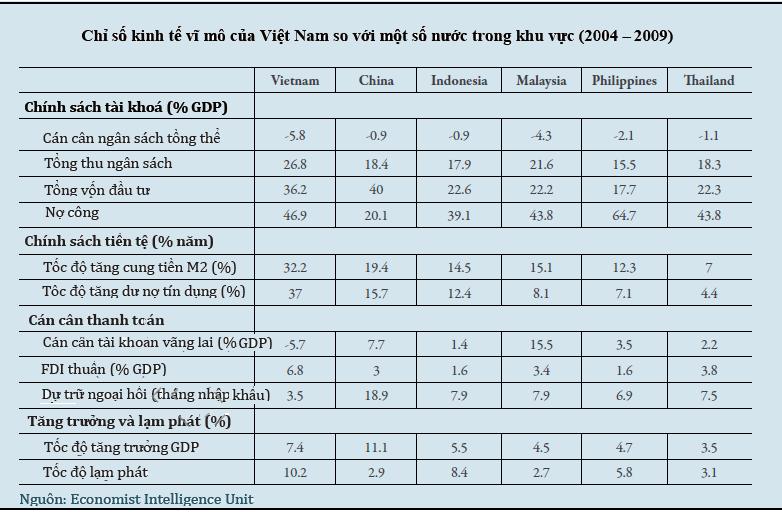

Chính sách Tài khóa và chính sách tiền tệ là hai vấn đề quan trọng, nổi cộm của kinh tế vĩ mô tại Việt Nam. Thâm hụt ngân sách ở mức khá lành mạnh giai đoạn trước 2006, nhưng tăng mạnh từ 2007 lên 7-7.4%, là một tỷ lệ rất lớn so với các nước trong khu vực. Tổng số nợ công tính đến cuối năm 2009, ước khoảng 44% GDP (51% cuối năm 2010 theo WB), tuy là tỷ lệ được xem như còn nằm trong vòng kiểm soát, song cao hơn hẳn so với các nước đang phát triển, thường từ 30-40%. Điều đáng quan ngại là sự gia tăng nhanh chóng của nợ công, tăng 4 lần giai đoạn 2001-2009, hay 18% mỗi năm. Sự gia tăng nợ công trong bối cảnh thâm hụt ngân sách khiến thứ hạng tín nhiệm tín dụng của Việt Nam bị hạ thấp xuống BB/Negative (S&P), Ba3/Negative (Moody's) năm 2010.

Tỷ lệ ngân sách trên GDP của Việt Nam cao so với các nước trong khu vực, song cơ cấu nguồn thu ngân sách lại thiếu bền vững. Ngoài thuế trị giá gia tăng và thu nhập doanh nghiệp, hai nguồn thu chính khác là dầu thô và thuế ngoại thương dự kiến sẽ giảm dần do trữ lượng dầu thô đang giảm và quá trình tự do hoá thương mại. Đồng thời, tỷ lệ đầu tư ngân sách vào vốn phát phát triển của khu vực công chiếm đến 1/4 ngân sách quốc gia, cùng với hiệu quả đầu tư thấp, đã gây sức ép lên chính sách tiền tệ (NLCT p.68)

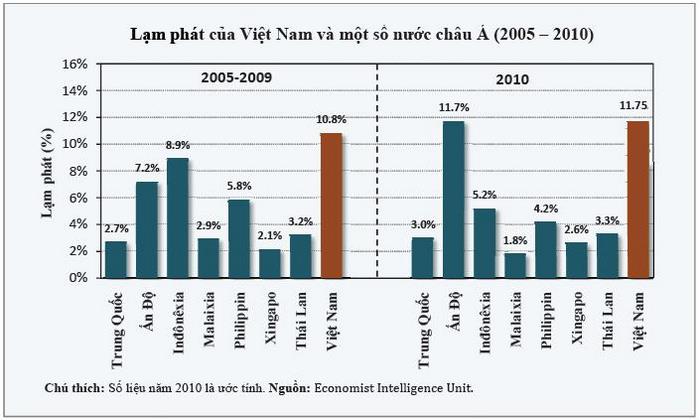

Chính sách Tiền tệ. Việt Nam theo đuổi chính chính sách nới lỏng tiền tệ nhằm đáp ứng mục tiêu tăng trưởng cao và phải trả cái giá mất cân đối vĩ mô nghiêm trọng. Tốc độ tăng tín dụng và cung tiền tệ (M2) trung bình hàng năm giai đoạn 2004-2009 là 37% và 32%, cao gấp 2 lần so với Trung Quốc trong cùng thời kỳ, là nước có nền kinh tế tăng trưởng nóng nhất thế giới. Khi dòng vốn đổ vào nền kinh tế quá nhiều, lại không được sử dụng hiệu quả trong sản xuất vì "một tỷ lệ rất lớn được dành cho các doanh nghiệp nhà nước và các thị trường mang tính đầu cơ (bất động sản, chứng khoán). Tình trạng có quá nhiều tiền nhưng quá ít hàng, thì lạm phát là điều không thể tránh khỏi".

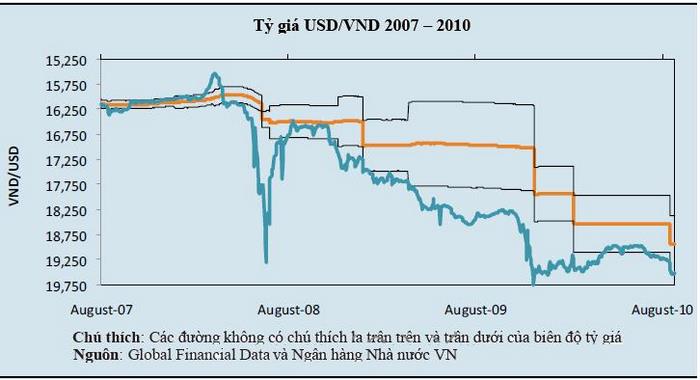

Tình trạng lạm phát mãn tính cộng hưởng với thâm thụt cán cân vãng lai gia tăng gây sứ ép giảm giá VND, dẫn đến căng thẳng và bất ổn định tỷ giá. Lạm phát cao giai đoạn 2007-2008 khiến VND mất giá, cao hơn tỷ giá thực 20%, đồng thời, cán cân thanh toán chuyển từ thặng dư (+10.2 tỷ USD, 2007) sang thâm hụt (-5,7 tỷ USD, 2009) làm gia tăng áp lực lên đồng tiền.

Ba nguyên nhân dẫn đến tình trạng thâm hụt các cân thanh toán. Nền kinh tế Việt Nam phụ thuộc lớn vào nhập khẩu, trong khi đó, VND bị định giá cao (hàng nhập khẩu rẻ) và các biện pháp kích cầu đã khuyến khích nhập khẩu gia tăng. Thứ hai, chính sách kích cầu với lãi suất hỗ trợ tạo gia tăng đột biến cung tiền và tín dụng. Sau cùng, với kỳ vọng VND giảm giá (điều chỉnh tỷ giá) và giá vàng tiếp tục leo thang khiến dân chúng và các doanh nghiệp đầu cơ tích trữ USD và vàng, ước tính đến 13 tỷ USD cho năm 2009. Hệ quả là dự trữ ngoại hối của Việt Nam giảm mạnh, từ chỗ đủ để nhập khẩu 4,6 tháng vào năm 2007, xuống còn 3 tháng năm 2009, rất thấp so với các nước trong khu vực.Phân tích trên bộc lộ rằng, "dòng vốn lớn từ nước ngoài đã giúp Việt Nam tránh khỏi nguy cơ của khủng hoảng tiền tệ, và sự đảo chiều của dòng vốn sẽ gây rủi ro cho nền kinh tế Việt Nam" (NLCT p.71)

Các hạn chế về Năng lực quản lý kinh tế vĩ mô của Việt Nam phát xuất từ nhiều nguyên do. Chính sách tiền tệ chưa tuân thủ theo nguyên tắc thị trường, như kiểm soát hành chánh về giá cả nhằm kiểm soát lạm phát, và vai trò thiếu độc lập của Ngân hàng Nhà Nước trong việc hoạch định và thực thi chính sách. Các biện pháp chính sách thường mang tính đối phó, giải quyết các biểu hiện hơn là nguyên nhân gốc rễ, ví dụ, giảm giá đồng tiền để tăng xuất khẩu và giảm thâm hụt hơn là giải quyết vấn đề gốc rễ của cơ cấu hàng giá trị gia tăng thấp. Ngoài ra, sự thiếu minh bạch và kỷ luật trong thu chi ngân sách, thiếu phối hợp và cân đối giữa chính sách tài khóa và tiền tệ, các chính sách không nhất quán và khó dự đoán (tỷ giá, lãi suất) là những tồn đọng làm hạn chế năng lực quản lý kinh tế vĩ mô tại Việt Nam (NLCT p.73).

Bức tranh tổng thể kinh tế vĩ mô của Việt Nam biểu hiện rõ nét qua bảng số liệu so sánh sau đây:

C. Năng lực Cạnh tranh Kinh tế Vi mô:

NLCT vi mô gồm các yếu tố tác động trực tiếp lên năng suất, kết quả của các hoạt động kinh tế, bao gồm chất lượng môi trường kinh doanh (cơ sở hạ tầng, nhân lực, tài chánh..), trình độ phát triển của các cụm ngành (cluster) và doanh nghiệp.

-

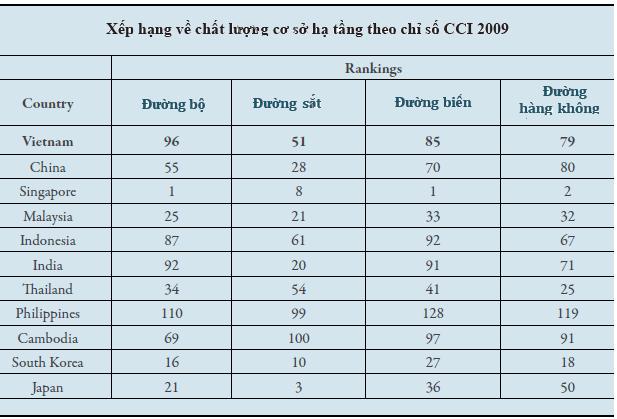

Hạ tầng Cơ sở: Theo cuộc điều tra ý kiến doanh nghiệp của WEF thì "sự yếu kém của cơ sở hạ tầng là rào cản lớn nhất đối với sản xuất kinh doanh tại Việt Nam". Mặc dù đạt tỷ lệ đầu tư 10% trên GDP, cao hơn hầu hết các nuớc trong vùng, song chất lượng lại tụt hậu khá xa trong khu vực, ví dụ như chi phí dịch vụ cảng cao, thời gian thông quan từ 3 đến 7 ngày, có khi tới cả tháng, so với Singapore chỉ 10 phút. Năm 2009, trung bình mỗi doanh nghiệp bị mất điện 50 giờ, trong số đó, 50% doanh nghiệp không hề được báo trước.

Dự án đường sắt Hà-Nội Vinh được nhóm nghiên cứu nêu lên như là trường hợp điển hình cho thấy hiệu quả đầu tư cơ sở hạ tầng của Việt Nam thấp. Mặc dù tốc độ của tuyến Hà Nội - Vinh (200 km/giờ) chỉ hơn đạt hơn phân nửa tốc độ của tuyến Bắc Kinh - Thượng Hải (300-350 km/giờ), song chi phí lại cao hơn gấp hai lần, 38.6 triệu USD/km, so với tuyến Bắc Kinh - Thượng Hải, 17.1 triệu USD/km.

Các nguyên nhân của tình trạng chất lượng thấp của cơ sở hạ tầng được phân tích là do việc "đầu tư thiếu trọng tâm ưu tiên". Ví dụ, Việt Nam đang dự định phát triển 39 cảng và 108 bến, trong đó, 32 cảng xây dựng mới. Trong khi đó, dọc bờ biển phía tây Hoa Kỳ với chiều dài 1900km cũng chỉ có 3 cảng chính, và trường hợp của Malaysia đang gặp phải trình trạng dư thừa năng lực sau khi xây thêm 4 cảng năm 1970, nâng tổng số cảng lên 6.

Ngoài ra, trong nhiều trường hợp, các dự án cơ sở hạ tầng còn bị "chi phối bởi lợi ích của các nhà tài trợ hơn là nhu cầu thiết thực". Dự án đường cao tốc Bắc-Nam dài 1570 km gây không ít xôn xao trong dư luận. Trên thế giới hiện nay chỉ có 11 nước có đường cao tốc; tất cả đều là các nước phát triển trừ Trung Quốc, và chiều dài phổ biến, tối ưu là 100-400 km (NLCT p.74).

-

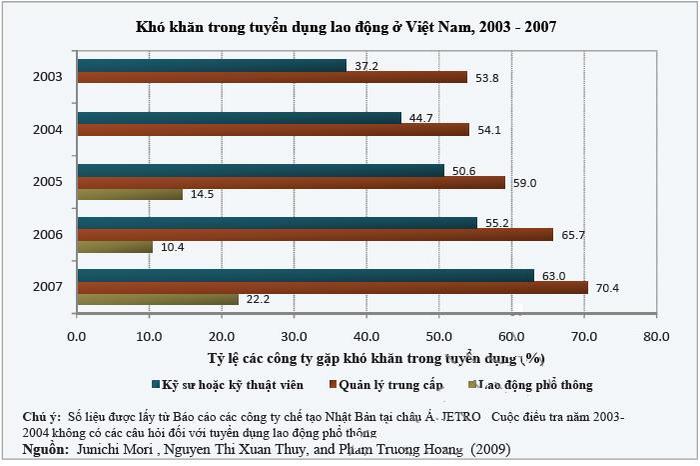

Hạ tầng Nhân lực. Tình trạng thiếu hụt lao động có kỹ năng là nút thắt quan trọng khác đối với sự phát triển của nền kinh tế Việt Nam. Theo báo cáo thảo luận của Amcham (Phòng Thương mại Hoa Kỳ) tại Diễn đàn doanh nghiệp Việt Nam tháng 6/2010, khoảng 65% lực lượng lao động không có kỹ năng. Trường hợp khó khăn trong việc tuyển dụng nhân sự của Intel được nêu lên như ví dụ điển hình, qua đó, chỉ có 90 ứng viên (5%) vượt qua được kiểm tra, và trong số này, chỉ có 40 ứng viên đáp ứng được trình độ anh ngữ, trong khi công ty cần tuyển dụng đến 2000 nhân viên ngành công nghệ thông tin. Cuộc điều tra của JICA Nhật Bản cho thấy tình trạng thiếu hụt lao động kỹ năng ở Việt Nam nghiêm trọng so với các nước khác trong khu vực, và ngày càng gia tăng, được thể hiện qua biểu đồ sau đây.

Mặc dù chỉ tiêu về giáo dục cấp trung học tương đối tốt so với trình độ phát triển, và trong thời gian gần đây, số cơ sở giáo dục và lượng du học sinh gia tăng đáng kể, song chất lượng và tính phù hợp của giáo dục nói chung mới đáng quan ngại. "Sự thiếu vắng một hệ thống kiểm định chất lượng giáo dục đại học hiệu quả và chính sách giáo dục tập trung, kiểm soát chặt chẽ" đã kiềm hãm các nỗ lực cải cách cần thiết. Chẳng hạn, việc thành lập các trường đại học nước ngoài rất khó khăn; cho đến nay, chỉ có 4 trường được cấp giấy phép, trong số đó, chỉ có một trường đi vào hoạt động. Song, việc thành lập và nâng cấp các trường đại học, cao đẳng, trường nghề trong nước lại rất dễ dãi, trong điều kiện cơ sở vật chất, kỹ thuật và đội ngũ giáo viên không bảo đảm đã ảnh hưởng đến chất lượng đào tạo, nhất là các trường ngoài công lập và các trường địa phương (NLCT p.81). -

Hạ tầng Tài chánh. Về tổng quan, khu vực tài chánh của Việt Nam "phát triển nhanh, song vẫn chưa sâu và còn đơn giản", với tỷ lệ tiếp cận tín dụng ngân hàng trong dân ước tính chỉ 10% và tín dụng không chính thức (không qua hệ thống ngân hàng) vẫn đóng vai trò quan trọng trong nền kinh tế. Các số liệu phân tích cho thấy tỷ suất sinh lời, tỷ lệ vốn an toàn và vốn điều lệ của các ngân hàng tại Việt Nam thấp so với các nước trong khu vực. Điều này hạn chế tính thanh khoản và tăng độ rủi ro của hệ thống ngân hàng Việt Nam.

Vai trò hỗ trợ sự phát triển của khu vực tư nhân của hệ thống tài chánh là một vấn đề hệ trọng. Song, với vị trí chi phối thị trường của các ngân hàng thương mại quốc doanh (NHTM) và những phân biệt ưu đãi của các ngân hàng này dành cho các doanh nghiệp nhà nước đã "hạn chế khả năng tiếp cận nguồn vốn đối với các doanh nghiệp tư nhân". Tính đến tháng 9/2009, chỉ riêng 4 NHTM quốc doanh chiếm 51% tổng tài sản và 2/3 các khoản cho vay thuộc chương trình hỗ trợ lãi suất. Khu vực tư nhân gặp khó khăn trong việc tiếp cận, thế chấp đất đai và bị đối xử phân biệt về tín dụng, chẳng hạn, yêu cầu 2 năm liên tục có lãi để được cho vay không thế chấp chỉ áp dụng với doanh nghiệp tư nhân.

"Khung khổ pháp lý lỏng lẻo, năng lực quản lý và giám sát rủi ro yếu" là nguyên nhân của tình trạng nợ xấu cao, ước tính 2,52% tổng dư nợ tín dụng và tình trạng tín dụng dành cho đầu tư bất động sản và các lãnh vực mang tính đầu cơ có xu hướng gia tăng. Điều này còn biểu hiện trong việc cho phép các tập đoàn nhà nước mở rộng đầu tư vào lãnh vực tài chánh gây khó khăn cho việc giám sát tín dụng, hay quyết định năm 2007 cho phép dễ dãi các tổ chức tín dụng nông thôn nâng cấp thành ngân hàng thương mại, dẫn đến tín dụng mở rộng nhanh chóng, đẩy lạm phát tăng nhanh.

Ngoài ra, tính thiếu minh bạch và đầu cơ đã khiến cho thị trường chứng khoán bẩt ổn và không thực hiện được chức năng kênh tăng vốn hiệu quả của nền kinh tế. Thị trường gần đây mất hơn 60% giá trị và "tính minh bạch và công khai của các doanh nghiệp niêm yếu rất thấp, và vẫn phổ biến tình trạng thông tin giao dịch nội bộ" (NLCT p.79).

-

Hạ tầng Thông tin của Việt Nam phát triển mạnh, với tỷ lệ 27% dân số truy cập internet năm 2009, là tỷ lệ tương đương với nhóm các quốc gia Trung Quốc, Philippine và Thái Lan. Số liệu năm 2008 cho thấy 34% dân số có dịch vụ điện thoại cố định và 81% thuê bao dịch vụ điện thoại di động. Sự phát triển nhanh chóng của hạ tầng thông tin nhờ vào cơ cấu dân số trẻ và là "một ví dụ điển hình về ích lợi đem lại từ tự do hóa và mở cửa cạnh tranh ngành thông tin" (NLCT p.78).

-

Bối cảnh cạnh tranh là khía cạnh quan trọng khác của nền kinh tế Việt Nam, được bảng báo cáo NLCT đánh giá "khuôn khổ pháp lý thực thi chánh sách cạnh tranh yếu kém". Các hành vi thoả thuận giữa các doanh nghiệp không bị cấm đoán chừng nào thị phần chiếm dưới 30% thị trường, ngay cả khi điều này có thể dẫn đến hạn chế cạnh tranh. Tình trạng doanh nghiệp nhà nước (DNNN) chiếm độc quyền hoặc ở vị trí chi phối trong hầu hết các ngành kinh tế chủ yếu, và sự ưu đãi về vốn, đất đai dành cho các DNNN đã dẫn đến tình trạng nợ nần chồng chất, lên đến 28 tỷ USD chỉ tính đến cuối năm 2007, và tỷ lệ nợ trên vốn sở hữu của các tập đoàn rất cao, 42 lần trong trường hợp của Cienco 5, 22.5 lần ở Cienco 1, và 22 lần tại Vinashin.

Quá trình cổ phần hóa (CPH) DNNN thực hiện từ 1992 không nâng cao hiệu quả quản trị và thúc đẫy đẩy cạnh tranh như kỳ vọng của các nhà đầu tư. Chủ trương này chủ yếu tập trung vào doanh nghiệp nhỏ, và trong phần lớn trường hợp, nhà nước vẫn giữ cổ phần chi phối, và do đó, các công ty được CPH không hấp dẫn được các nhà đầu tư. "Sự thiếu minh bạch trong vìệc định giá tài sản doanh nghiệp CPH đã làm chãy máu tài sản quốc gia".

Ngoài ra, sự nhập nhằng về vai trò của nhà nước trong chức năng chủ sở hữu, quản lý DNNN với chức năng thiết lập và đìều tiết chánh sách đã tạo ra mối quan hệ đặc biệt và sự ưu đãi đối với các DNNN, ảnh hưởng xấu đến môi trường cạnh tranh. Những năm gần đây, Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) được thiết lập nhằm tách bạch các mục tiêu kinh doanh và chính trị xã hội hầu cải thiện quản lý. Song, đến nay SCIC chỉ mới được chuyển giao các công ty nhỏ, ít quan trọng, hoặc đang thua lỗ, và đội ngũ quản lý là những viện chức chính phủ, chủ yếu từ Bộ Tài chánh (NLCT p.86).

-

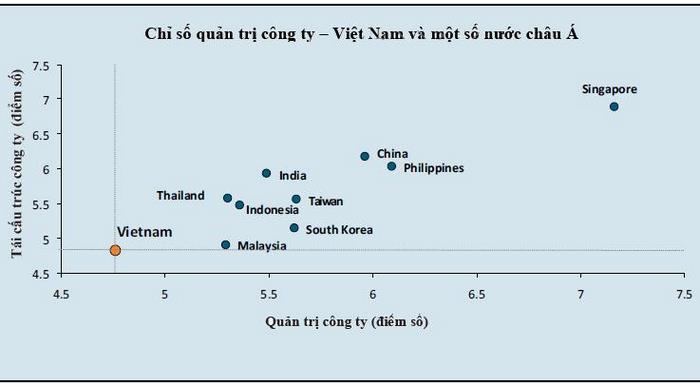

Trình độ Tinh thông (Sophistication) của các Doanh nghiệp, các cụm ngành (cluster) là hai mắc xích quan yếu khác của nền kinh tế. Năng lực Quản trị và tính minh bạch của các công ty theo đánh giá chung còn yếu kém, đứng xa các nước trong khu vực, theo như bảng so sánh chỉ số quản trị công ty dưới đây. "Việc áp dụng các quy tắc quản trị công ty hiện đại còn rất kém, ngay tại các công ty lớn, và quan hệ thân hữu phổ biến trong thực tế quản trị và tuyển dụng, cất nhắc nhân sự". Thứ nữa, trình độ học vấn và đào tạo của các chủ doanh nghiệp, tính cả doanh nghiệp hộ gia đình, còn rất thấp, với chưa tới 1% (0,18%) có trình độ đại học và 41,88% chưa từng tham gia bất cứ khoá đào tạo nào về kinh doanh (NLCT p.92).

Trình độ tinh thông của các công ty còn thể hiện qua các lãnh vực hoạt động và hiệu quả kinh tế. Về tổng quan, các DNNN tập trung trong các ngành thâm dụng vốn như giao thông và hạ tầng tiện ích, chiếm một phần vốn đầu tư rất lớn, nhưng tạo ra doanh thu và việc làm thấp. Các doanh nghiệp FDI tập trung vào các ngành sản xuất hàng thay thế nhập khẩu, sau chuyển dần qua công nghiệp nhẹ, và gần đây đầu tư mạnh vào bất động sản. Các doanh nghiệp tư nhân tập trung vào các lãnh vực ngắn hạn, dịch vụ, như bán lẻ, khách sạn, bất động sản. Với nguồn vốn ít oi, trình độ công nghệ và quản trị thấp, lại bị phân biệt đối xử, khu vực tư đã không thực sự tham dự vào dây chuyền sản xuất của các doanh nghiệp lớn, đặc biệt là các doanh nghiệp FDI, hiện là một trong nút thắt lớn của sự phát triển của nền kinh tế Việt Nam (NLCT p.95).

-

Trình độ phát triển các cụm ngành (cluster) thể hiện trình độ phát triển của các doanh nghiệp Việt Nam, qua đó, các công ty có mối quan hệ tương tác về sản xuất tập hợp trên cùng địa bàn hầu có thể liên kết để bổ sung, hỗ trợ lẫn nhau nhằm tối đa hóa hiệu quả sản xuất. Tại Việt Nam, "mức độ phát triển cụm ngành còn thấp, mối liên hệ còn lỏng lẻo, phần lớn đều hoạt động tương tự nhau". Các khu công nghiệp được xây dựng nhằm tạo ra sự thuận tiện về cơ sở hạ tầng và đơn giản hoá thủ tục hành chánh cho các nhà đầu tư hơn là theo định hướng phát triển các cụm ngành. Tương tư, sự phát triển tại các địa phương được xây dựng tách biệt, không gắn kết, hoặc chỉ sao chép nhau hơn là chú trọng đến mối liên hệ liên kết và hỗ trợ.

Từ góc độ phát triển cụm ngành, ta trở lại với vấn đề rất hệ trọng là các doanh nghiệp FDI đã không tác động tích cực vào sự phát triển của các doanh nghiệp trong nước, đặc biệt khu vực tư nhân. Các doanh nghiệp FDI đã không thành công trong việc xây dựng các cụm ngành tại Việt Nam, "không bám rễ vào nền kinh tế nội điạ, và hầu như không có các ngành công nghiệp hỗ trợ hay các các ngành công nghiệp liên quan trong nước". Hệ quả là mặc dù tăng trưởng xuất khẩu rất ấn tượng, nhưng giá trị gia tăng trên sản phẩm thấp. Các ví dụ điển hình như tỷ lệ nội địa trong sản phẩm ô tô và xe máy khoảng 5%-10%, ở hãng Intel dưới 10%, và sản phẩm may mặc phải nhập khẩu 80%-90% nguyên phụ liệu (NLCT p.90).

-

Thị trường Nội địa và năng lực sáng tạo, phát minh là lãnh vực rất quan trọng trong một nền kinh tế phát triển và mang tính tiềm năng đối với nền kinh tế đang phát triển như Việt Nam. Với hơn 80 triệu dân số và mức tăng trưởng tiêu thu mạnh, tiềm năng của thị trường nội địa của Việt nam khá triển vọng. Chỉ số Phát triển bán lẻ toàn cầu của A.T.Kerney (GRDI) xếp Việt Nam hạng thứ 14 trong số các thị trường bán lẻ hấp dẫn nhất năm 2010. Mặc dù tiến triển chậm trong việc cải tiến về tiêu chuẩn chất lượng và trình độ marketing, song, nói chung "Việt Nam đã đạt nhiều tiến bộ trong việc hình thành một thị trường hàng hóa với sự thay đổi tích cực về mặt khách hàng (sự lựa chọn khó tính hơn) và các công ty quan tâm đến các yêu cầu của khách hàng nhiều hơn" (NLCT p.89).

Năng lực sáng tạo, phát minh của Việt nam được đánh giá thấp, xếp hạng 73, sau Thái Lan (49) và Trung Quốc (42) vào năm 2009, theo World Economic Forum. Hệ thống pháp luật bảo vệ sở hữu trí tuệ yếu, làm mất động lực cho sáng tạo. Về ngân sách quốc gia, tỷ lệ đầu tư cho hoạt động khoa học và công nghệ chỉ chiếm 2% và phần lớn thiếu tính thực tiễn. Nếu tính cả khu vực doanh nghiệp thì chi phi đầu tư vào nghiên cứu và phát triển khoa học chỉ bằng 0,27% (NLCT p.85).

***

Các phân tích của Báo

cáo Năng lực Cạnh tranh (NLCT) có thể

tóm lược

vào mười luận điểm chính sau đây:

-

Việt Nam đã đạt được mức tăng trưởng ấn tượng trong hơn hai thập niên qua. Song, do sự khai thác các lợi thế cạnh tranh sẵn có đã đạt mức giới hạn, sự mất cân đối trong cơ cấu kinh tế, năng lực quản lý kinh tế còn hạn chế và bị chi phối bởi các mục tiêu chính trị xã hội, Việt Nam không những khó có thể duy trì mức tăng trưởng hiện nay trong trường kỳ, mà còn sẽ phải đối đầu với nguy cơ tiềm ẩn của bất ổn và khủng hoảng nếu không thay đổi mô hình tăng trưởng.

-

Mặc dù đạt được mức tăng trưởng ấn tượng và cải thiện đáng kể trên một số lãnh vực, song xuất phát từ khởi điểm rất thấp, vị trí của Việt Nam trong nỗ lực bắt kịp các nước trong khu vực và thế giới vẫn còn rất khiêm tốn, với thứ hạng 113 xét theo chỉ số thu nhập, hoặc chỉ số tổng hợp phát triển bao gồm thu nhập, y tế và giáo dục

-

Sự phân tích các yếu tố tạo ra tăng trưởng GDP của Việt Nam cho thấy mức tăng trưởng GDP chủ yếu là do sự chuyển dịch cơ cấu lao động từ khu vực nông thôn có năng suất lao động (NSLD) thấp sang khu vực công nghiệp và dịch vụ có NSLD cao hơn, trong khi đó, sự gia tăng NSLD trong nội ngành mới chính là động lực chính của những thời kỳ phát triển cao nhất, như tại Nam Hàn vào các thập niên 60, 70.

-

Năng suất, đặc biệt liên quan đến công nghệ, là chỉ dấu quan yếu bộ lộc năng lực cạnh tranh, trình độ công nghiệp hóa và tiềm năng phát triển. Năng suất của các ngành sản xuất tại Việt Nam thấp so với khu vực và hầu như không được cải thiện, với tỷ trọng của năng suất tổng hợp TFP, trong đó công nghệ là nhân tố chính, đóng góp vào GDP giảm từ 44% xuống 26% giai đoạn 1990-2008 (Trung Quốc, 56-52%), NSLD khu vực chế tạo tương đương với 2,4% của Hoa Kỳ (Trung Quốc 6,9%), và tỷ trọng sản phẩm có hàm lượng công nghệ thấp của các hàng xuất khẩu hầu như không xê dịch, 65%-67% giai đoạn 2000-2008 (Trung Quốc, 45-33%).

-

Để duy trì mức tăng trưởng cao trong bối cảnh NLCT không được cải thiện do năng suất thấp, Việt Nam không ngừng gia tăng đầu tư vốn, từ 18% năm 1990 lên 41,2% GDP năm 2008, và tỷ trọng đóng góp của vốn đầu tư vào sự tăng trưởng GDP chiếm 53% vào giai đoạn 2000-2008. Song, hiệu quả đầu tư thấp và biến thiên nghịch chiều với sự gia tăng của vốn đầu tư, biểu hiện qua hệ số đầu tư ICOR, tăng (hiệu quả giảm) từ 4,8 giai đoạn 2000-2008 lên 5,4, 2006-2008.

-

Sự nhập nhằng trong vai trò sở hữu doanh nghiệp và điều tiết nền kinh tế của nhà nước tạo ưu thế cạnh tranh cho các doanh nghiệp quốc doanh. Khu vực công tiếp tục chiếm vị thế chi phối trong hầu hết các ngành kinh tế chủ yếu, được biệt đãi, chiếm 49% tổng số vốn đầu tư; song, hiệu quả đầu tư đạt được thấp, với hệ số ICOR cao gấp rưỡi hệ số ICOR chung của nền kinh tế, là một trong những nhân tố chính kiềm hãm sự cải thiện năng lực cạnh tranh của Việt Nam. Khu vực kinh tế tư nhân không lớn mạnh như kỳ vọng, tuy tăng nhanh về số lượng, song hầu hết có qui mô sản xuất nhỏ, vốn ít, công nghệ thô sơ, bị đối xử phân biệt, đặc biệt trong việc tiếp cận vốn và đất đai, đã không có khả năng tham gia vào dây chuyền sản xuất của các doanh nghiệp FDI, với con số 6,9% doanh nghiệp tư nhân có khách hàng chính là doanh nghiệp FDI.

-

Khu vực FDI đã đóng góp quan trọng vào sự phát triển của nền kinh tế Việt Nam, song, vai trò của FDI như là yếu tố xúc tác cho sự phát triển của nền kinh tế nội địa rất khiêm tốn do tác dụng lan toả của khu vực này vào nền kinh tế nội địa rất hạn chế. Các doanh nghiệp FDI hoạt động hầu như tách biệt, không bám rễ vào nền kinh tế nội địa vì sự yếu kém của các ngành công nghiệp hỗ trợ trong nước. Đáng ngại hơn nữa là xu hướng chuyển dịch cơ cấu đầu tư của khu vực FDI, chuyển dần sang các ngành sản xuất thâm dụng lạo động, sau khi các biện pháp bảo hộ các ngành sản xuất thay thế nhập cảng bị loại bỏ dần, và gần đây tập trung qua các lãnh vực bất động sản.

-

Với sức tiêu thụ của thị trường trong nước tuy phát triển nhanh nhưng thị phần còn nhỏ bé, sự phát triển của nền kinh tế phải dựa vào thị trường thế giới. Tỷ lệ kim ngạch xuất nhập trên GDP cao hơn các nước trong khu vực. Song, hàng xuất khẩu lệ thuộc lớn vào nguồn nhập cảng nguyên phụ liệu (80-90%), với trị giá gia tăng và tỷ lệ nội địa thấp (5-10%). Hậu quả là lợi nhuận ròng trên kim ngạch xuất khẩu thấp, thâm hụt thương mại cao, và nền kinh tế lệ thuộc lớn vào bên ngoài, mức rủi ro cao trước các biến động trên thương trường thế giới. Tỷ lệ hàng tiêu dùng tuy vẫn còn thấp, song xu hướng nhập hàng xa xỉ phẩm tăng mạnh gần đây là biểu hiện cần được cảnh báo.

-

Hạ tầng chính trị và xã hội của Việt Nam được xếp hạng trung bình, song về tổng thể, năng lực cạnh tranh kinh tế vĩ mô của Việt Nam bị đánh giá thấp với thứ hạng 92, chủ yếu là do sự theo đuổi chính sách tài khóa đẩy mạnh đầu tư công và chính sách tiền tệ nới lỏng cung tiền tệ hầu đạt được mục tiêu chính trị tăng trưởng cao, trong bối cảnh của nguồn thu ngân sách không bền vững và hiệu quả đầu tư của các doanh nghiệp nhà nước thấp, dẫn đến tình trạng thâm hụt ngân sách lớn, nợ công tăng mạnh, lạm phát cao, và tỷ giá đồng tiền bất ổn. Tình trạng bất ổn định của kinh tế vĩ mô gây khó khăn và làm mất niềm tin ở các doanh nghiệp và dân chúng, dẫn đến tình trạng tích trữ đầu cơ một khối lượng ngoại tệ đến 13 tỷ USD năm 2009, và hậu quả là cán cân thanh toán quốc tế thâm hụt, được cân đối bởi dòng vốn đầu tư nước ngoài và kiều hối, khiến nền kinh tế lệ thuộc hơn vào bên ngoài, tiềm ẩn nguy cơ của khủng hoảng tiền tệ nếu dòng vốn nước ngoài xoay chiều.

-

Nền kinh tế chuyển đổi theo định hướng thị trường và hội nhập đã giúp cho Việt Nam đạt được mức tăng trưởng khả quan trong hơn hai thập niên qua. Song những tồn đọng của thời kỳ bao cấp đang kiềm hãm bước tiến của Việt Nam, với "những hạn chế trong xây dựng chính sách là di sản của thời kỳ kế hoạch hóa tập trung". "Bộ máy hành chánh quy mô cồng kềnh, tuyển dụng và cất nhắc dựa trên quan hệ, tham nhũng...". Hệ thống giáo dục "còn mang nặng ý thức hệ và hành chánh tập trung". Quản lý chính sách vĩ mô "thường không dựa trên nguyên tắc thị trường và mang tính đối phó, hoặc không nhất quán và khó dự đoán". "Quan hệ thân hữu còn phổ biến trong thực tế quản trị công ty". Thị trường chứng khoán bất ổn và "tính minh bạch và công khai của các doanh nghiệp niêm yếu rất thấp, và vẫn phổ biến tình trạng thông tin giao dịch nội bộ".

Một nhận định rất đáng lưu ý trong chương cuối "Từ Phân tích tới Hành động" của tài liệu Báo cáo Năng lực Cạnh tranh: "Các phân tích cho thấy rằng những động lực đã tạo ra sự tăng trưởng trong thờì gian qua sẽ vẫn còn tồn tại trong một vài năm tới. Chính triển vọng này cũng như sự bằng lòng với những thành tựu đạt được có thể là thách thức lớn nhất đặt ra đối với Việt Nam".

Nội dụng của lời cảnh báo này lại không khác mấy với nhận xét của nhóm nghiên cứu đại học Harvard tháng 2/2009 do giáo sư David Dapice hướng dẫn, qua công trình nghiên cứu - Lựa chọn Thành công, Bài học từ Đông Á và Đông Nam Á cho tương lai của Việt Nam: "Trái với tinh thần khẩn trương và cấp thiết của những năm đầu đổi mới, Việt Nam ngày nay đang được bao trùm bởi một bầu không khí thoả mãn và lạc quan, được nuôi dưỡng bởi thành tích thu hút đầu tư nước ngoài và sự ngợi ca của cộng đồng quốc tế và các nhà tài trợ. Trong bối cảnh mới này, với tư cách là một nghiên cứu có tính định hướng về chiến lược kinh tế của Việt Nam thì nội dung của cuốn sách Theo hướng rồng bay không còn thích hợp nữa và cần được viết lại."

Bản Báo cáo Năng lực Cạnh tranh cũng đã đưa ra nhiều khuyến nghị mà trọng tâm là nhằm nâng cao năng suất, chuyển hướng cạnh tranh từ sự quá chú trọng về giá cả sang tính phong phú, phẩm chất của hàng hóa và giá trị gia tăng. Với năng suất thấp như hiện trạng, hàng hóa Việt Nam sẽ mất dần thế cạnh tranh với các nước đang phát triển, các nước trong khu vực, đặc biệt là Trung Quốc, tuy nhân công đắt hơn, song năng suất đạt được cao hơn.

Song, làm thế thế nào để cải thiện năng lực cạnh tranh trong bối cảnh vẫn tồn tại của một khu vực công cồng kềnh, kém hiệu quả, chiếm vị thế chi phối nền kinh tế, và mối quan hệ của khu vực công này, thông qua các bộ ngành, các viên chức chính phủ với các nhóm lợi ích.

Vì thế, các giải pháp rốt ráo cho bài toán kinh tế tại Việt Nam không đơn thuần là những biện pháp kinh tế, theo như nhận định của tài liệu nghiên cứu do nhóm giáo sư David Dapice thực hiện:

"Đặc trưng cơ bản của mô hình phát triển Đông Á (được thể hiện ở các nước thành công như Hàn Quốc, Đài Loan, Singapore) là khả năng của nhà nước trong việc áp đặt kỷ cương đối với các nhóm lợi ích, nhất là khi các nhóm này cản trở nền kinh tế trở nên có tính cạnh tranh hơn. Song, chủ nghĩa tư bản thân hữu” phổ biến ở nhiều nước Đông Nam Á khác là thất bại của nhà nước trong việc xác định một ranh giới rạch ròi giữa những thế lực kinh tế và chính trị. Vì thế, tiềm năng phát triển của Việt Nam trong tương lai phụ thuộc một phần lớn vào khả năng và ý chí của nhà nước trong việc xây dựng một bức tường lửa ngăn cách giữa quyền lực kinh tế và quyền lực chính trị."

Trần Bình

tháng 4/2011

Xem Phần I

Các thao tác trên Tài liệu