Một năm nhìn lại

Một

năm nhìn lại

Trần Bình

Trải qua một năm đầy biến động, mức tăng trưởng GDP của Việt Nam năm 2010 đạt 5.2% và lạm phát được kiềm chế ở mức 7%.

So với con số lạm phát phi mã 23% của Việt Nam và mức lạm phát trung bình 5.83% trên thế giới năm 2008, thì con số 7% của năm 2009 là sự thành công đáng kể, nhờ vào các biện pháp thắt chặt tiền tệ, tài khóa, và do giá cả giảm mạnh vì cuộc khủng hoảng kinh tế thế giới.

Mức tăng trưởng 5.2% là thành quả khả quan, ngay cả khi so sánh với mức tăng trưởng của các nước Đông Nam Á, hay Châu Á, là khu vực có mức phát triển cao trong bối cảnh ảm đạm của nền kinh tế thế giới đang cố gượng lên từ cuộc khủng hoảng. Tổ chức Quỹ Tiền tệ Thế giới (IMF) cho rằng chính sách kích thích phát triển của chính phủ là một trong những nhân tố của mức tăng trưởng khá ấn tượng này, thông qua các biện pháp nới lỏng chính sách tiền tệ và thực thi gói kích cầu, nhờ thế, mức cầu nội địa đã được nâng cao.

Song IMF cũng nhận định thêm rằng "Cái giá phải trả cho chính sách kích thích tăng trưởng là những rủi ro của kinh tế vĩ mô, vốn đã được kiềm chế vào những tháng cuối năm 2008, nay đang trở lại" (1).

Các nhà bình luận về kinh tế Việt Nam, trong đó có Alex Frangos và Patrick Barta, The Wall Street Journal, gần đây đã nhận định rằng chính sách kinh tế của Việt Nam thiên về phát triển (Pro-growth government policies) khi phải cân đối giữa phát triển với ổn định, bền vững (2).

Theo đuổi chiến lược dồn lực đẩy mạnh tăng trưởng, Việt Nam dường như nóng lòng muốn chứng tỏ sự ưu việt, tính chính danh của chế độ, theo như phân tích của nhóm chuyên gia Thụy Điển: "Việt Nam nỗ lực đạt mức phát triển cao không những để đáp ứng đòi hỏi cải thiện mức sống, bắt kịp và hòa nhập với nền kinh tế khu vực Đông Á, mà còn nhằm biện minh cho hệ thống chính trị một đảng, duy trì khu vực kinh tế nhà nước, trong bối cảnh quốc tế với nhiều nền kinh tế chỉ huy khác đang trải nghiệm những cải cách trên cả hai mặt kinh tế lẫn chính trị (3).

Nó còn là biểu hiện của căn bịnh kinh niên, phô trương thành tích - theo cách nói của nguyên Bộ trưởng Bộ Kế hoạch và Đầu tư Trần Xuân Giá "tư duy tăng trưởng theo lượng, khuếch đại, sùng bái con số", qua bài bình luận "Cả tư duy và mô hình tăng trưởng đã không còn phù hợp" tháng 2/2010 (4).

Trên bình diện chinh trị, những bất ổn và khó khăn của nền kinh tế trong những năm gần đây, sau một thời kỳ phát triển khá cao và ổn định đã khiến cánh cải cách trong đảng, nhóm chủ trương đẩy mạnh tiến trình thị trường hóa nền kinh tế sa vào thế yếu, đặc biệt, trong bối cảnh của đại hội đảng sắp tới, theo phân tích của Carlyle Thayer, một chuyên gia về Việt Nam tại Học Viện Quốc Phòng Úc (5).

Hai vấn đề nóng bỏng nhất hiện nay, biểu hiện những rủi ro của kinh tế vĩ mô là áp lực lạm phát gia tăng, và tình trạng bất ổn định của tỷ giá, sự suy yếu của tiền Đồng. Mặc dù mức lạm phát năm 2009 chỉ ở mức 7%, song chỉ số giá cả CPI bắt đầu tăng mạnh từ tháng 12 năm 2009. Sự khan hiếm ngoại hối thanh toán trong kinh doanh và tiền Đồng bị áp lực phải liên tục giảm giá là những biến động kinh tế quan trọng những năm gần đây, đặc biệt năm 2009.

Để hiểu rõ hơn diễn tiến và tác động của những biến động dẫn đến những rủi ro kinh tế vĩ mô hiện nay, thử lược điểm, phân tích và tổng hợp các dữ liệu và luận cứ của các nghiên cứu trong và ngoài nước.

-

Một trong những nội dung quan trọng trong tài liệu tham luận của Ngân hàng Thế giới (WB) tại hội nghị các nhà tài trợ tháng 6/2009 là mối quan ngại mức thâm hụt ngân sách của chính sách kích cầu. Gói kích cầu 8 tỷ USD, tương đương với 8.7% GDP, cộng với chi tiêu thâm hụt ngân sách 8,3% GDP đồng nghĩa với ngân sách bị thâm hụt 17% GDP. Theo WB, "chính sách kích cầu có quy mô lớn nhất (theo % GDP) trong khu vực này đã làm cho nhiều người băn khoăn. Vào thời điểm đã có những dấu hiệu phục hồi rõ rệt, lạm phát thấp và thị trường tiền tệ suy thoái sắp chấm dứt, thì một mức thâm hụt ngân sách quá lớn là không thể biện hộ được. Khi thị trường còn chưa có gì chắc chắn, một gói kích cầu thiếu nguồn tài chính đầy đủ có thể mang lại kết quả ngược với mong đợi" (6).

-

Do thiếu nguồn tài chính, Việt Nam buộc phải vay mượn thêm nợ nước ngoài. Theo Alex Frangos và Patrick Barta, The Wall Street Journal số ngày 2/11/2010, Việt Nam đã vay 1 tỷ USD của WB, 1 tỷ USD trái phiếu phát hành qua thị trường chứng khoán Wall Street, 500 triệu USD từ Ngân hàng Phát triển Á Châu, và những khoản vay khác từ chính phủ Nhật và Pháp. "Do việc tăng tỷ giá và lạm phát gia tăng, Việt Nam sẽ gặp khó khăn hơn trong việc trả nợ vì tiền Đồng mất giá" (7)

-

Khi đồng vốn đổ vào đầu tư để kích thích sản xuất thông qua chính sách trợ giá lãi suất, thì kết quả tuỳ vào việc nó có đến đúng đối tượng có khả năng sử dụng đồng vốn hiệu quả nhất. Báo cáo tháng 6/2009 WB cảnh báo rằng: "tháng 4-2009, khi chương trình hỗ trợ lãi suất mở rộng đối tượng vay sang vốn đầu tư và thời hạn dài hơn thì tính hợp lý của chương trình hỗ trợ lãi suất giai đoạn 2 này làm nhiều người băn khoăn hơn. Tín dụng ngân hàng đến lúc đó vẫn luân chuyển tốt. Và điều quan trọng hơn là hỗ trợ lãi suất có nhiều điểm giống như chức năng cho vay theo chính sách, vốn đã bị các ngân hàng thương mại hủy bỏ cách đây vài năm vì cho vay chính sách rất dễ bị thiên vị, có thể làm cho việc phân bổ nguồn lực thiếu hiệu quả" (8).

Theo quan điểm của nhà bình luận trên tờ The Economists qua bài "Hiệu ứng của Tết, nỗi lo âu nền kinh tế lại quá nóng" số ngày 4/3/2010 thì chính sách hỗ trợ lãi suất đã không được phân bố hiệu quả: "Ông Pincus đã biện luận rằng phải hướng đầu tư vào doanh nghiệp nhỏ, thâm dụng lao động, hơn là các doanh nghiệp nhà nước kém hiệu quả. Chính phủ đã làm ngược lại. Phần lớn của chương trình hỗ trợ lãi suất đã đổ vào các doanh nghiệp nhà nước có quan hệ tốt" (9).Quan điểm này cũng được nguyên Bộ trưởng Bộ Kế hoạch và Đầu tư Trần Xuân Giá chia sẻ qua cuộc phỏng vấn trên tờ VnEconmy tháng 2/2010: "gói hỗ trợ lãi suất 4% hỗ trợ người khỏe, chưa giúp được cho người yếu, không kiểm soát được vòng quay vốn ngắn hạn, nguy cơ chảy vốn vào kênh không khuyến khích đầu tư" (10)

-

Nguy cơ chảy vốn vào kênh không khuyến khích đầu không chỉ là luận cứ riêng của ông Trần Xuân Giá. Thị trường chứng khoán Việt Nam (TTCK) trải qua một thời kỳ dài ảm đạm bỗng dưng tăng mạnh vào cùng thời điểm của đồng vốn từ gói hỗ trợ lãi suất đổ vào thị trường. Bài viết "Vốn kích cầu đổ vào chứng khoán?" ngày 14/4/2009 trên tờ Người Lao Động tường thuật: "Liên tiếp hai tuần nay, thị trường chứng khoán (TTCK) trên đà tăng điểm. Tuần qua được xem là tuần có khối lượng giao dịch khớp lệnh cao nhất trong lịch sử TTCK với sức mua trên sàn TPHCM bình quân đạt gần 84 triệu cổ phiếu/ngày. Ông Nguyễn Sơn, Trưởng Ban Phát triển thị trường - Ủy ban Chứng khoán Nhà nước, cho rằng gói kích cầu thông qua hỗ trợ lãi suất, tiền chủ yếu đổ vào sản xuất kinh doanh, nhưng có một phần vốn sẽ vào chứng khoán vì theo quy luật, chỗ nào sinh lời sẽ thu hút được vốn. Trước đây, khi chứng khoán quá nóng, chúng ta đòi hỏi phải làm rõ bao nhiêu tỉ đồng dư nợ cho vay chứng khoán nhưng không tách bạch được vì khi vay vốn sản xuất kinh doanh, đồng vốn có thể đi vòng vèo vào chứng khoán" (11).

Shawn W Crispin, qua bài bình luận "Việt Nam, quân cờ đô-mi-nô đầu tiên Châu Á?" trên Asia Times số ngày 10/2/2010 phân tích thêm về sự rò rỉ của gói hỗ trợ lãi suất: "Bởi vì các doanh nghiệp nhà nước và công ty tư nhân trong lĩnh vực xuất khẩu, nơi đã nhận phần lớn tín dụng hỗ trợ, hầu như không có nhu cầu sử dụng vốn đầu tư, do đó, phần lớn vốn vay được quay vòng vào thị trường chứng khoán trong nước. Đồng tiền cho vay lỏng lẻo này đã góp phần biến TTCK Việt Nam trở thành một trong những thị trường hoạt động tốt nhất thế giới trong nửa đầu năm 2009; rồi tụt xuống đáng kể vào nửa năm sau" (12).

-

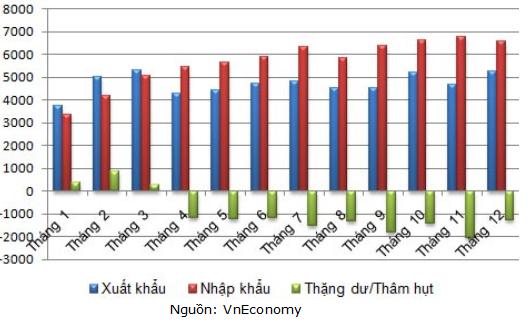

Một hiệu ứng tiêu cực khác của chính sách kích thích trên cán cân mậu dịch được IMF phân tích trong bài tham luận tháng 12/2010: "Chính sách nới lỏng tiền tệ và ngân sách thông qua chương trình kíck cầu đã đẩy mạnh nhập khẩu, góp phần cho sự trở lại của tình trạng thâm hụt đáng kể của cán cân thương mại" (13). Biểu đồ dưới đây cho thấy nhập khẩu và thâm hụt thương mại tăng mạnh vào quý 2,3, và 4 (14). Thâm hụt thương mại năm 2009 tuy đã giảm xuống 12,874 tỷ USD từ con số kỷ lục 18 tỷ USD năm 2008, song đây vẫn là một con số rất lớn, khiến cán cân thanh toán tổng thể lần đầu tiên từ nhiều năm qua mang số âm. Sự thâm hụt thương mại của những năm qua được bù đắp qua các nguồn thu kiều hối, FDI, du lịch; song, các nguồn ngoại hối này đều giảm đáng kể năm 2009, do ảnh hưởng của suy thoái kinh tế thế giới. IMF cho biết thâm hụt cán cân thanh toán của VN năm 2009 là trên 8,8 tỷ USD (15).

-

Hệ quả quan trọng khác của chính sách nới lỏng tiền tệ là áp lực lạm phát gia tăng. Gói hỗ trợ lãi suất 4% và giảm lãi suất cho vay từ 10% xuống 6,5% đã tạo ra một khối lượng cho vay khổng lồ trị giá 24 tỷ USD, hay gần 23% GDP. Theo Standard & Poor's, một công ty đánh giá tín dụng, thì tăng trưởng tín dụng của Việt Nam tăng lên 37%. Từ tháng 6/2009, WB đã cảnh báo khả năng lạm phát vì các biện pháp nới lỏng chính sách tiền tệ và tài khóa: “Vì tổng phương tiện thanh toán lại tăng trở lại, và giá cả hàng hóa hầu như cũng đã chạm đáy, nên lạm phát sẽ có thể tăng trở lại vào sáu tháng cuối năm 2009” (16).

Lạm phát phát sinh khi mức cung tiền tệ vượt quá lượng hàng hóa sản xuất; do đó, khi mức tăng trưởng tín dụng vượt mức tăng trưởng GDP hơn 7 lần thì áp lực lạm phát tất phải gia tăng. Chỉ số giá cả của 3 tháng qua (12/2009, 1 & 2/2010) tăng lên 5.73% khiến giới quan sát dự báo lạm phát sẽ trở lại. Mặc dù Việt Nam vẫn lạc quan cho rằng khả năng kiềm chế lạm phát năm 2010 ở mức 7% là điều khả thi, song đa số các nhà nghiên cứu, bao gồm IMF tiên đoán mức lạm phát năm nay sẽ lên 2 con số do lượng tín dụng tăng mạnh trong năm qua và giá cả trên thế giới đang có xu thế gia tăng sẽ tác động lên giá cả nội địa (17).

-

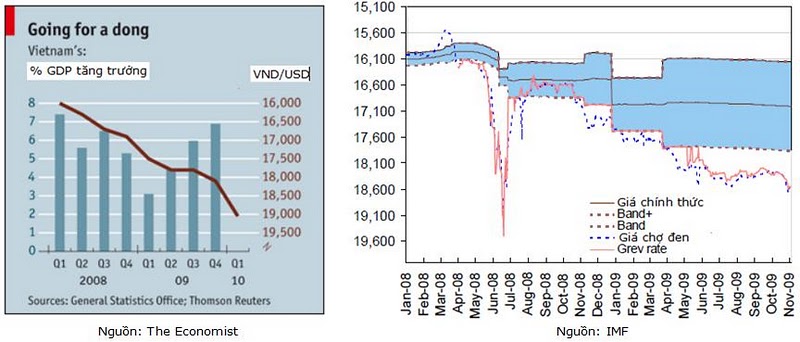

Nếu áp lực lạm phát đang tăng dần là nỗi quan ngại của năm 2010, thì những biến động tỷ giá và sự suy yếu của tiền Đồng là mối quan tâm lớn nhất của hoạt kinh tế trong năm qua. Trong bài bình luận tháng 10/2009, John Ruwitch viết: "Tháng này đánh dấu một năm tiền Đồng luôn ở đầu yếu, hay vượt qua đầu yếu của biên độ tỷ giá cho phép" (18). Theo Jonathan Pincus, tiền Đồng bị mất giá khoảng 7% tính từ tháng 10-2008 đến tháng 5-2009. Sức ép lên tỷ giá những tháng sau đó tiếp tục gia tăng dẫn đến việc giảm giá tiền Đồng 5% vào tháng 11/2009, và 3.4% tháng 2/2010 qua việc mở rộng biên độ tỷ giá. Hai biểu đồ dưới đây trích dẫn từ tờ The Economists và tài liệu "Sau cuộc khủng hoảng tài chính - Viễn cảnh kinh tế Việt Nam năm 2010" của IMF cho thấy tỷ giá không ngừng dao động trong hai năm qua, đặc biệt mạnh mẽ vào năm 2009 (19).

-

Ảnh hưởng của các biến động về tỷ giá và sự khan hiếm của ngoại hối thanh toán lên nền kinh tế được IMF phân tích qua bài tham luận tháng 12/2009: "Trong khi giới chức trách cố bảo vệ tiền Đồng, thì dự trữ ngoại hối giảm xuống dưới mức 2 tháng rưỡi. Những khó khăn để có thể có được ngoại hối thanh toán gây thiệt hại kinh tế cho các doanh nghiệp và tạo ấn tượng tiệu cực trong giới đầu tư về nền kinh Việt Nam nói chung" (20).

Những khó khăn giới đầu tư nước ngoài gặp phải về ngoại hối được John Ruwitch bình luận trong bài "Sự suy yếu triền miên của tiền Đồng gây thiệt hại cho doanh nghiệp" số tháng 10/2009 trên tờ Reuters. Ông đơn cử trường hợp của công ty sản xuất xe hơi Ford, trích dẫn lời phát biểu của Michael Pease, tổng giám đốc côny ty tại Việt Nam: "Ford chỉ có thể thu vào tiền Đồng, trong khi phải trả bằng ngoại hối đến 85% linh kiện cần thiết phải nhập cảng. Đã có những ngày, viên chức của Bộ ngân khố trả lời thẳng rằng - Chúng tôi không có đủ USD" (21).

Các công ty lớn trong nước cũng gặp khăn về ngoại hối thanh toán. Sự bất chấp của các tập đoàn kinh tế nhà nước trước thông tư thu hồi ngoại hối được tường thuật qua bài viết của Shawn W Crispin, Asia Times, đã biểu hiện điều này: "Mặc cho sự kiểm soát tiền tệ của chính phủ, các doanh nghiệp nhà nước đang nắm giữ lượng ngoại hối chủ yếu là đô la Mỹ với trị giá ước tính khoảng 10 tỷ USD. Điều đáng lưu ý là gần đây họ đã phản kháng lại một thông tư do chính phủ ban hành nhắm vào 10 doanh nghiệp nhà nước, bao gồm Tập đoàn Dầu Khí Việt Nam, Tập đoàn Than Khoáng Sản, Tổng công ty Hóa Chất Việt Nam, yêu cầu các doanh nghiệp này phải hoán đổi đô la ra tiền Đồng. Theo Thông tư này, các doanh nghiệp nhà nước đáng lẽ phải giao nộp 3 tỷ ngoại hối vào ngân hàng Nhà nước vào cuối năm 2009; nhưng cho đến đầu tháng Hai, họ mới chỉ chuyển giao 300 triệu USD" (22).

-

"Đối với các doanh nghiệp nhỏ, không phải tỷ giá chính thức mà giá trên thị trường chợ đen mới quyết định. Số tiệm vàng mua bán USD tăng lên gấp đôi; những tiệm lớn có thể mua bán đến 2 triệu đô mỗi ngày", John Ruwitch, trên Reuters phân tích (23).

Tình trạng chợ đen và sự nắm giữ một số lượng lớn ngoại hối trong tay người dân dưới hình thức tiết kiệm, đầu tư là nét đặc thù của nền kinh tế Việt, khiến cho việc kiểm soát tỷ giá càng thêm phức tạp vì những biến động tâm lý song song với các tác động thị trường.

Theo phân tích của Nguyễn Hoài qua bài "Đi tìm nguyên nhân thực của căng thẳng tỷ giá" trên VnEconomy tháng 2/2010, sự khan hiếm ngoại hối thanh toán là một trong những nguyên nhân đưa đến tình trạng chợ đen và tỷ giá gia tăng: "mặc dù ngân hàng quá dồi dào nguồn ngoại tệ cho vay tới hàng tỷ USD, nhưng nguồn (USD bán ra) để kinh doanh thì thiếu. Khi thiếu, ngân hàng không có nguồn bán cho doanh nghiệp, khiến doanh nghiệp tăng cường “vét” trên thị trường tự do (chợ đen), đẩy tỷ giá ở thị trường này tăng chóng mặt" (24).

Về phía người dân, khi lãi suất hạ giảm tới mức không còn đủ hấp dẫn, họ chuyển hướng đầu tư vào USD và vàng. Sự tích trữ này không những khiến USD càng khan hiếm, tăng giá trên thị trường chợ đen, tạo áp lực lên tỷ giá, mà còn khiến lượng ngoại hối khổng lồ rất cần thiết cho kinh doanh kia trở thành vốn chết, như theo phân tích của IMF, "Việc dân chúng chuyển hướng đầu tư vào vàng và ngoại hối đã đẩy mức giá tỷ giá có lúc lên đến 10 % ngoài biên độ chính thức, gây sức ép cho việc phá giá tiền Đồng" (25).

Ngoài ra, việc phá giá tiền Đồng thường xuyên dễ dẫn đến nạn đầu cơ USD. Bài bình luận trên tờ The Economist phân tích: "Một số nhà kinh tế độc lập chỉ trích tính thời gian của việc giảm giá tiền Đồng. Nếu như các nhà đầu tư tiên liệu việc giảm giá sẽ xảy ra mỗi ba tháng, họ sẽ mua USD và chờ cho đến lần giảm giá đợt tới" để bán ra kiếm lời (26).

Một nguyên nhân quan trọng khác đã gây sức ép lên tỷ giá được Thống đốc Ngân hàng Nhà nước Nguyễn Văn Giàu phân tích VnEconomy ngày 8/2/2010 "việc tăng trưởng tín dụng cao đã gây sức ép lên thị trường ngoại hối do doanh nghiệp vay VND nhiều nên mua ngoại tệ nhiều để nhập khẩu" (27).

-

Năng lực và hiệu quả điều hành guồng máy kinh tế là nhân tố quan trọng của cuộc khủng tài chính tại việt Nam năm 2008. Nhân tố này lại được đề cập đến trong bài bình luận của Shawn W Crispin khi phân tích về những rủi ro kinh tế đang có nguy cơ trở lại: "Rõ ràng là Việt Nam vẫn thiếu sự phối hợp chính sách một cách hiệu quả giữa các ban ngành chính phủ và doanh nghiệp vào thời điểm mà giới thẩm quyền kinh tế cần phải chứng tỏ cho thị trường sự quyết tâm duy trì ổn định giá cả và kinh tế vĩ mô. Tình trạng thiếu kiểm soát này làm sống dậy các câu hỏi về cách điều hành chắp vá của ngân hàng trung ương trong vụ lạm phát năm 2008, và khả năng kỹ trị trong việc giảm bớt áp lực lạm phát nổi lên hiện nay. Pietersz của JP Morgan nói rằng các cấp chính quyền có trọng trách rất thông minh và quyết tâm, nhưng vẫn còn vừa làm vừa học trong việc quản lý nền kinh tế" (28).

Khả năng kỹ trị của Việt Nam không những bị hạn chế bởi chuyên môn và kinh nghiệm, mà còn bởi chính sách và những vấn đề mang tính cơ cấu. John Ruwitch nhận định: "Thật ra, ngân hàng trung ương cũng bị trói tay. Thứ nhất, nó không được độc lập, phải trả lời cho Thủ tướng trong quốc gia cộng sản này, giống như một bộ trong nội các, và các quyết định quan trọng đều phải được Thủ tướng phê chuẩn. Điều này có nghĩa là nếu chính phủ tập trung vào việc kích thích tăng trưởng, như đang xảy trong những tháng vừa qua, thì việc thắt chặt tiền tệ là điều bất khả thi. Thứ hai, các kinh tế gia cho rằng dự trữ ngoại hối của Việt Nam không đủ để có thể can thiệp nhằm giữ cho cho tiền Đồng trong phạm vi của biên độ tỷ giá" (29).

Ở tầng cao hơn, Thủ tướng chính phủ cũng bị kiềm chế bởi những phe phái đối nghịch trong đảng. Theo Carlyle Thayer, thì "sự khác biệt chính yếu về chính sách giữa phe bảo thủ và phe tự do hóa nằm ở tốc độ và phạm vi hội nhập vào nền kinh tế toàn cầu, và ảnh hưởng của sự hội nhập tới ổn định trong nước và khả năng kiểm soát của nhà nước đối với nền kinh tế". Trong nhiều thập niên qua, cánh cải cách mạnh dần lên, nhờ tình hình tăng trưởng thuận lợi của nền kinh tế. Song khi nền kinh tế lớn dần, trở nền phức tạp hơn, và cánh cửa thị trường hóa và hội nhập càng mở rộng, thì những yếu kém về mặt cơ cấu cũng như khả năng kỹ trị bộc lộ rõ hơn, dẫn đến cuộc khủng hoảng tài chánh năm 2008 và những biến động trên thị trường trong năm qua, khiến vị thế của cánh cải cách yếu dần. Theo phân tích của Carlyle Thayer, phe bảo thu trong Đảng đã yêu cầu ông Dũng từ chức trong cuộc họp Ban chấp hành Trung Ương Đảng năm 2008 vì những sai phạm trong việc điều hành kinh tế, và tiến trình cải tổ các doanh nghiệp nhà nước cũng đang bị chững lại (30).

Việt Nam hiện đang nỗ lực làm giảm áp lực lạm pháp và sức ép lên tỷ giá, thông qua các chính sách tiền tệ, tài khoá và hành chánh nhằm giảm khối lượng tiền tệ lưu thông và huy động nguồn ngoại hối trích trữ, như tăng lãi suất nội địa, giảm lãi suất USD, giảm mức thâm hụt ngân sách, giới hạn nhập cảng vàng và đóng cửa tiệm vàng, yêu cầu các doanh nghiệp lớn của nhà nước bán lại một phần ngoại tệ, buộc các ngân hàng nhỏ phải tăng vốn v...v...

Các biện pháp này,

trong

đoản kỳ sẽ mang

lại hiệu quả trong chừng mực

nào

đó. Song mục tiêu phát triển

ổn định

và bền vững vẫn là một thách thức xa

tầm với chừng nào những yếu kém mang

tính cơ cấu của nền kinh tế Việt Nam vẫn

còn đó.

Phúc trình tháng 12/2009 của IMF dự

báo mức tăng trưởng của Việt Nam năm 2010 sẽ là

6%, dựa trên cơ sở sự phục hồi dần của xuất khẩu

và FDI (31). Song, IMF cũng cảnh báo tình trạng

suy

thoái năng lực cạnh tranh của Việt Nam, một

trong những thước đo của sự phát triển vững bền. Thứ hạng

của Việt Nam về Chỉ số Cạnh tranh Thế giới (GCI) giảm

liên tiếp trong ba năm 2007-2009: 68, 70, 75. Điều

đáng lưu ý là hạng mục "ổn định kinh

tế vĩ mô" bị tụt hạng mạnh nhất với vị

trí 51, 70, 112 khiến thứ hạng của Việt Nam bị hạ thấp mặc

dù đạt được tiến bộ trên những hạng mục quan trọng

khác (32).

Những khuyến nghị trong các báo cáo

quan trọng của các tổ chức quốc tế tài trợ cho

Việt Nam, trong các công trình

nghiên cứu đầy tâm huyết của

các chuyên gia kinh tế giàu tri

thức va kinh

nghiệm về các vấn đề kinh tế Việt Nam, như Jonathan

Pincus, David Dapice đều đề nghị Việt Nam hãy đẩy

mạnh cải cách cơ cấu kinh tế. Những lời

khuyên này đã trở thành điệp

khúc quen thuộc, song cần thiết phải lập lại.

khuyến nghị của Jonathan Pincus trong bài

viết "Điều chưa nói trong báo cáo"

viết

vào tháng 12/2009 bao gồm một

số nội dung quan trọng đã được đề cập trong tiểu luận "Thay đổi

cơ cấu: giải pháp

kích thích có hiệu lực duy nhất" do

nhóm các nhà phân

tích chính sách của Trường

Harvard Kennedy và chương trình giảng dạy kinh tế

Fulbright ấn hành tháng 2/2009 (33).

Về tỷ giá, Pincus cho rằng trong ngắn

và trung hạn, Việt Nam vẫn chưa có đủ điều

kiện thực hiện cơ chế tỷ giá linh hoạt hay

chuyển sang

cơ chế tỷ giá hoàn toàn thả nổi,

là cơ chế đang được áp

dụng tại các nước phát triển, vì

nó "đòi hỏi thị

trường tín

dụng chín muồi

và các thể chế tài chính

phát

triển mạnh, bao gồm một ngân hàng trung ương tương

đối độc lập có trong

tay nhiều công cụ chính sách. Khi thiếu

vắng những điều kiện này, một

tỷ giá thả nổi sẽ dao động quá nhiều. Thương mại

và đầu tư sẽ bị ảnh

hưởng". Một giải pháp phù hợp hơn với

hoàn cảnh của Việt Nam hiện nay, theo

ông là "cho phép

tiền

đồng giảm

giá dần dần so với đồng tiền của các đối

tác

thương mại chính, sau đó ấn định tỷ

giá ở mức kích thích xuất khẩu

và

hạn chế nhập khẩu hàng tiêu dùng

giá rẻ mà không gây ra lạm

phát quá cao". Song khuyến nghị này dựa trên giả định rằng

Việt Nam kiểm soát

và cân đối được nguồn ngoại hối trong bối cảnh kinh

tế vĩ mô ổn định, điều

mà Việt Nam đã không có được trong

những năm gần đây.

Một vấn đề khác quan trọng hơn là quy

mô và hiệu quả kinh tế của các doanh

nghiệp nhà nước và đầu tư

công. Jonathan Pincus lưu ý rằng (34):

"Nhìn từ góc cạnh cầu

của nền kinh tế, mức tăng

trưởng nhanh của Việt Nam trong nhiều năm qua ngày

càng mang tính do đầu tư hơn

là hướng về xuất khẩu.

WB tập trung vào vấn đề

thâm hụt tài

khóa và tìm nguồn tài trợ

trong ngắn hạn là cách tiếp cận chính

xác. Song các nhà tài trợ

cho Việt Nam sẽ

giúp ích thật sự cho đất nước này nếu

họ chú ý nhiều hơn nữa vào chất lượng

và tính hiệu quả của đầu tư công

vào hạ tầng và các doanh

nghiệp

nhà nước.

Việt Nam sẽ tiếp tục

trải qua các chu

kỳ tăng trưởng nóng rồi vỡ bong bóng về mặt vĩ

mô chừng nào các quyết định (đầu tư)

này chưa minh bạch và chưa mang tính

giải trình".

Trần Bình

tháng 3/20109

(1) Consultative Group Meeting for Vietnam Shogo Ishii - IMF 4/12/2009.

(2) Vietnam's Devaluation Helps Dong, but Problems Linger Alex Frangos, Patrick Barta - The Wall Street Journal 2/12/2010.

(3) Internationalization and macroeconomic management in Vietnam: Some lessons from Swedish experiences Ari Kokko, Kerstin Mitlid, Arvid Wallgren - Sweden 6/2007.

(4) Cả tư duy và mô hình tăng trưởng đã không còn phù hợp Trần Xuân Giá, Lê Hường - VnEconomy 9/2/2010.

(5) Vietnam as Asia's first domino? Shawn W Crispin - Asia Times 10/2/2010.

(6) Kích cầu dưới góc nhìn Ngân hàng Thế giới NVP lược trích - WB 10/6/2010.

(7) Như (2)

(8) Như (6).

(9) The Tet effect - The Economist 4/3/2010.

(10) Như (4).

(11) Vốn kích cầu đổ vào chứng khoán - Phương Anh - Người Lao động 14/4/2009.

(12) Như (5).

(13) Như (1).

(14) 10 điểm đáng chú ý của xuất nhập khẩu 2009 Anh Quân, VnEconomy 31/12/2009

(15) Thâm hụt thương mại và cán cân thanh toán : Bài toán khó Phan Nam - Diễn đàn Doanh nghiệp 5/3/2010

(16) Như (6).

(17) Như (1).

(18) Vietnam's chronic currency weakness takes toll on firms John Ruwitch - Reuters 10/12/2009.

(19) Beyond The Financial Crisis: Vietnam Economic Prospects in 2010 - IMF 11/5/2009.

(20) Như (1).

(21) Như (18).

(22) Như (5).

(23) Như (18).

(24) Đi tìm nguyên nhân thực của căng thẳng tỷ giá Nguyễn Hoài - VnEconomy 11/2/1020.

(25) Như (1).

(26) Như (9).

(27) Như (24).

(28) Như (5).

(29) Như (18).

(30) Như (5).

(31) Như (1).

(32) Như (19).

(33) Thay đổi cơ cấu: giải pháp kích thích có hiệu lực duy nhất Harvard, Fulbright program 1/1/2009.

(34) Điều chưa nói trong báo cáo Jonathan Pincus - Thời báo Kinh tế Sàigon 11/6/2009

Các thao tác trên Tài liệu